Die Kreditanstalt für Wiederaufbau (KfW) vergibt unter gewissen Bedingungen Zuschüsse oder Darlehen mit niedrigen Zinsen. Diese Förderungen sind für unterschiedliche Personengruppen verfügbar. Dabei müssen gewisse Bedingungen erfüllt sein, damit die Darlehen oder Zuschüsse genehmigt werden.

KfW Bedeutung

Was ist KfW? KfW steht für die Kreditanstalt für Wiederaufbau. Das ist eine staatliche Bank, die für private Bauförderung bekannt ist, aber auch Unternehmen und öffentlichen Einrichtungen unterstützt. Durch die Vielzahl der Förderprogramme der KfW lohnt es sich für jedermann, mehr über die verschiedenen Programme zu erfahren. Die KfW ist die drittgrößte Bank Deutschlands und ist die größte Förderbank der Welt. Durch die günstigen Konditionen, wie den niedrigen Zinsen, ist eine Kombination von anderen Darlehensarten wie dem Annuitätendarlehen mit dem KfW Darlehen sinnvoll.

Die KfW vergibt ihre Darlehen oder Zuschüsse jedoch nicht selbst, sondern über Banken und andere Kreditinstitute. Von den Beratern bei der Bank oder auf einem Vergleichsportal im Internet erfährt man die Einzelheiten wie Zinsen, Rückzahlungen oder Laufzeit. Wenn man eine Kombination mit einer anderen Darlehensart anstrebt, kann man auch die Tilgung des KfW-Darlehens ein paar Jahre aussetzen und erst später mit der Zahlung dieser beginnen. Auch fordert die KfW keine Bereitstellungszinsen. Also jene Zinsen, welche anfallen, sobald die Darlehenssumme bereitgestellt wurde, das Geld aber noch nicht behoben wurde.

Sollte das KfW-Darlehen zur Baufinanzierung verwendet werden, ist es in der Regel der Fall, dass im Darlehensvertrag eine Sicherheit angegeben wird. Wie in den meisten Fällen der Baufinanzierung wird auch beim KfW-Darlehen eine Grundschuld als Sicherheit gefordert.

Die KfW erlaubt im Gegensatz zu Banken eine höhere Sondertilgung zur Tilgung des Darlehens. Dies ist beispielsweise bei einem Studiendarlehen möglich.

Unterschiedlicher Förderprogramme

Grundsätzlich gibt es vier unterschiedliche Bereiche, welche die KfW fördert:

Privatpersonen:

Für Privatpersonen gibt es die Möglichkeiten einer Förderung der KfW:

1. wenn man eine Immobilie erwerben oder errichten möchte

2. wenn man eine Immobilie renovieren bzw. sanieren will

3. wenn man eine Unternehmensgründung anstrebt, oder

4. wenn man eine finanzielle Unterstützung für Bildung oder Studium benötigt.

Für Privatpersonen gibt es die Möglichkeiten einer Förderung der KfW:

1. wenn man eine Immobilie erwerben oder errichten möchte

2. wenn man eine Immobilie renovieren bzw. sanieren will

3. wenn man eine Unternehmensgründung anstrebt, oder

4. wenn man eine finanzielle Unterstützung für Bildung oder Studium benötigt.

Unternehmen:

Unternehmen haben die Chance auf ein Darlehen von der KfW beim Erweitern des Unternehmens bzw. bei einer Betriebsübernahme. Genauso wenn sie die Betriebsstruktur auf nachhaltige oder digitale Weise verändern wollen. Auch im Falle einer Investition ins Ausland oder in Gebäude ist eine Förderung durch die KfW möglich.

Unternehmen haben die Chance auf ein Darlehen von der KfW beim Erweitern des Unternehmens bzw. bei einer Betriebsübernahme. Genauso wenn sie die Betriebsstruktur auf nachhaltige oder digitale Weise verändern wollen. Auch im Falle einer Investition ins Ausland oder in Gebäude ist eine Förderung durch die KfW möglich.

Öffentliche Finanzierung:

Kommunen, kommunale Unternehmen sowie Vereine können um ein KfW-Darlehen ansuchen.

Kommunen, kommunale Unternehmen sowie Vereine können um ein KfW-Darlehen ansuchen.

Internationale Finanzierung:

Im Rahmen der weltweiten Unterstützung werden die Entwicklung, die Internationalisierung und internationale Unternehmen gefördert.

Im Rahmen der weltweiten Unterstützung werden die Entwicklung, die Internationalisierung und internationale Unternehmen gefördert.

Die unterschiedlichsten Angebote der KfW sind auf ihrer Homepage zu finden. Die KfW-Darlehen werden dabei mit Zahlen bezeichnet: 124 steht für KfW-Wohneigentumsprogramm und 153 für energieeffizientes Bauen. Außerdem wird zwischen Darlehen und Zuschüssen unterschieden. Mit einem von der KfW bereitgestellten Darlehen Rechner können Interessierte sich einen Überblick über die Förderung verschaffen.

Darlehen oder Zuschuss

Im Rahmen der KfW-Förderprogramme gibt es eine Unterscheidung zwischen Darlehen und Zuschüssen. Für das Darlehen (Kredit) gibt es günstige Konditionen: Die Zinssätze sind niedriger als bei anderen Banken und Kreditinstituten. Die einzelnen Förderungen werden beim Darlehen nicht ausbezahlt, sondern ermöglichen die günstigen Konditionen. Wie tief die Zinsen sinken, hängt von den erreichten Förderzielen ab. So kann zum Beispiel die Energieeffizienz, die durch den Bau bzw. die Sanierung erreicht wird, ausschlaggebend für die Zinsen sein.

Die Zuschüsse der KfW werden nicht ausbezahlt, sondern direkt bei den Kosten des Vorhabens eingebracht. So werden bei einer energetischen Sanierung die Hälfte der Kosten für eine professionelle Baubegleitung direkt von der KfW übernommen.

Es kann auch zu einer Kombination aus Darlehen und Zuschuss kommen. So kann bei einem energieeffizienten Bau nicht nur ein günstiges Darlehen aufgenommen, sondern ebenso ein Tilgungszuschuss genehmigt werden. Durch diesen Tilgungszuschuss wird das Darlehen noch günstiger und die Laufzeit verkürzt sich.

Förderbedingungen und Antrag

Welche Förderbedingungen es gibt, wie viel von der KfW beigesteuert wird und ob es weitere Verpflichtungen gibt, unterscheidet sich von Programm zu Programm. Prinzipiell kann jeder einen Antrag auf ein Darlehen bzw. einen Zuschuss der KfW stellen. Es sind keine Mindesteinkünfte notwendig. Jedoch sollte man bei den einzelnen Programmen auf die Förderbedingungen eingehen.

Grundsätzlich sind verschiedene Kombinationen der Laufzeit, Zinsbindung und tilgungsfreien Anlaufjahre möglich. Der Darlehensnehmer kann das KfW-Darlehen als endfälliges Darlehen wählen.

Der Antrag auf ein KfW-Darlehen sollte immer vor Projektbeginn erfolgen. Eine Antragstellung erfolgt über eine Bank, ein Kreditinstitut oder einem Internetportal, aber nicht direkt bei der Kreditanstalt für Wiederaufbau. Der Grund dafür ist, dass die KfW-Darlehen meistens in Verbindung mit anderen Darlehen wie Annuitätendarlehen als Ergänzung vergeben werden. Da die Bank ohnehin eine Prüfung der Bonität machen muss, verlässt sich die KfW gleich auf diese Prüfung.

Der gestellte Antrag wird nach der Überprüfung auf Förderbedingungen von einem Mitarbeiter des gewählten Kreditinstituts an die KfW übermittelt. Bereits nach kurzer Zeit kann ein Ergebnis vorliegen. Die Gewährung kann sich verzögern, wenn spezielle Nachweise nachgereicht werden müssen. Zum Beispiel: Ein gewisses Maß an Energieeinsparpotential bei einer energieeffizienten Sanierung.

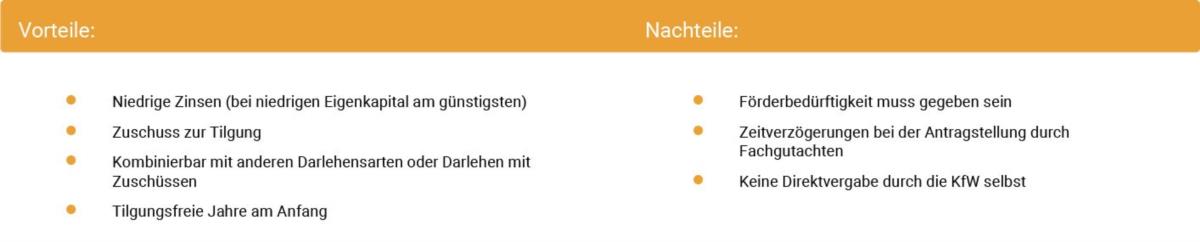

KfW-Darlehen: Vor- und Nachteile

Durch die günstigen Konditionen hat das KfW-Darlehen viele Vorteile. Dennoch sollte man es mit anderen Darlehensarten vergleichen und die geeignetste auswählen.

KfW-Darlehen – Immobilien einfach erklärt

Was ist ein KfW-Darlehen?

KfW ist die Abkürzung der Kreditanstalt für Wiederaufbau und ist eine staatliche Förderbank. Bei dieser Bank können Privatpersonen, Unternehmen und öffentliche Einrichtungen zinsgünstige Darlehen oder Zuschüsse für diverse Vorhaben beantragen.

Weiterlesen: Was ist ein KfW-Darlehen?

Weiterlesen: Was ist ein KfW-Darlehen?

Welche unterschiedlichen Förderprogramme bietet die KfW?

Die KfW bietet sowohl für Privatpersonen, Unternehmen und öffentliche Einrichtungen als auch für internationale Projekte Förderungen in Form von einem Darlehen oder einem Zuschuss an. Das Angebot ist vielfältig und individuell gestaltet. Privatpersonen können um eine Förderung für den Hausbau, eine Sanierung, Unternehmensgründung oder etwa um ein Studiendarlehen ansuchen.

Weiterlesen: Welche unterschiedlichen Förderprogramme bietet die KfW?

Weiterlesen: Welche unterschiedlichen Förderprogramme bietet die KfW?

Was ist ein Darlehen und was ein Zuschuss bei der KfW?

Die KfW bietet Förderungen zu besonders günstigen Konditionen. Außerdem hängt die Zinshöhe von den erreichten Förderzielen ab. Ein Zuschuss der KfW äußert sich an der direkten Kostenübernahme von dem zu fördernden Projekt. Das heißt, dass ein Darlehen der KfW offenbart sich durch günstige Konditionen und ein Zuschuss ist eine direkte Zuwendung an dem Projekt.

Weiterlesen: Was ist ein Darlehen und was ein Zuschuss bei der KfW?

Weiterlesen: Was ist ein Darlehen und was ein Zuschuss bei der KfW?

Wie läuft ein Antrag bei der KfW ab?

Ein Antrag wird nicht direkt bei der KfW gestellt, sondern muss über eine Bank, ein Kreditinstitut oder ein Internetportal erfolgen. Nach Prüfung durch den Berater des gewählten Instituts wird der Antrag an die KfW weitergeleitet und es erfolgt meist innerhalb kürzester Zeit eine Antwort der Kreditanstalt für Wiederaufbau.

Weiterlesen: Wie läuft ein Antrag bei der KfW ab?

Weiterlesen: Wie läuft ein Antrag bei der KfW ab?

Welche Vor- und Nachteile gibt es beim Darlehen der KfW?

Niedrige Zinsen, Zuschüsse zur Tilgung oder die Kombinierbarkeit mit anderen Darlehensarten bzw. ein KfW-Darlehen mit einem Zuschuss zählen zu den positiven Aspekten, welche durch die Förderung durch die KfW hervorgehen. Ein negativer Punkt ist etwa, dass das KfW-Darlehen nicht direkt bei der KfW beantragt werden kann.

Weiterlesen: Welche Vor- und Nachteile gibt es beim Darlehen der KfW?

Weiterlesen: Welche Vor- und Nachteile gibt es beim Darlehen der KfW?