Das Darlehen ist ein schuldrechtliches Geschäft, welches zwischen zwei Parteien zu Stande kommt. Nur durch gewisse Voraussetzungen und durch Einhalten rechtlicher Vorschriften kann es zu einem solchen Geschäft kommen. Bei Interesse erfahren Sie hier mehr dazu.

Was ist ein Darlehen?

Darlehen bedeutet, dass sich jemand von einer anderen Person oder eine Bank Geld oder Sachgegenstände ausborgt und diese nach einer vereinbarten Zeit zuzüglich Zinsen zurückzugeben sind. Als Darlehensnehmer wird derjenige bezeichnet, der sich das Geld bzw. die Sachgegenstände ausborgt - auf der anderen Seite steht der Darlehensgeber, welcher auch Gläubiger genannt wird.

Es handelt sich bei einem Darlehen um ein schuldrechtliches Geschäft. Das bedeutet, dass der Darlehensnehmer dazu verpflichtet ist, eine abgesprochene Menge zu retournieren - er schuldet also diese Menge. Ein Darlehen wird meist von Banken angeboten, es kann aber natürlich auch sein, dass es Privatpersonen im Umfeld gibt, welche dazu bereit sind, ein Darlehen zu vergeben. Je nach Art können sich Zinsen und Laufzeit unterscheiden. Außerdem werden oft Sicherheiten beim Abschluss von Darlehensverträgen verlangt. Weitere Informationen dazu finden Sie im Artikel Darlehensvertrag.

In diesem Artikel geht es vorwiegend um die Bau- bzw. Immobilienfinanzierung, da der häufigste Grund, warum die Deutschen ein Darlehen aufnehmen, der Kauf und/oder Umbau eines Hauses oder einer Wohnung ist. Die Baufinanzierung, auch Immobiliar-Verbraucherdarlehen genannt, ist für alle, die sich den Wunsch vom Eigenheim erfüllen wollen, von großer Bedeutung. Von diesem Wunsch hängen auch die Höhe des Darlehens und die Laufzeit ab. Jeder sollte sich aber, wie bei jeglicher Form des Darlehens, gut überlegen was man genau mit dem Geld vorhat und wie man es zurückbezahlen kann.

Unterschied von Darlehen und Kredit

Oft wird ein Darlehen als Kredit bezeichnet - das ist nicht falsch, denn der Kredit ist ein Überbegriff, er umfasst alle Arten von Darlehen und noch mehr. Was man als Darlehen bezeichnet ist meist ein höherer Betrag und wird über eine längere Zeit abbezahlt. Somit ist jedes Darlehen ein Kredit aber nicht jeder Kredit ein Darlehen.

Die Unterscheidung hat jedoch keine genaue rechtliche Grundlage. Und auch im Bankwesen ist der Begriff Darlehen anders definiert als im Bürgerlichen Gesetzbuch (BGB). Rechtlich gesehen, gibt es jedoch keinen Unterschied mehr. Ein Darlehensvertrag war vor 2002 erst nach der Überweisung der Darlehenssumme auf das Konto des Darlehensnehmers gültig - im Fachjargon wird diese Art des Vertrages als Realkontrakt bezeichnet - während ein Kreditvertrag bereits bei der Einigung der Parteien rechtlich bindend war. Dieser Unterschied wurde mit Anfang 2002 aufgehoben und somit ist auch der Darlehensvertrag ab Unterzeichnung gültig.

Bei einer Immobilienfinanzierung handelt es sich um ein Darlehen, da es bei der Investition in Immobilien immer höhere Beträge in die Hände genommen werden müssen, welche über längere Zeit zurückgezahlt werden.

Arten von Darlehen

Wie bereits vorhin erwähnt, gibt es Sach- und Gelddarlehen, welche zu unterscheiden sind.

Beim Sachdarlehen übergibt der Gläubiger dem Darlehensnehmer einen Sachgegenstand. Dieser muss in der übergebenen Form und Menge und zuzüglich der „Zinsen“ - meist ein vereinbartes Entgelt - retourniert werden. Der Zeitpunkt der Rückgabe muss entweder im Vorhinein festgelegt werden oder erfolgt mit der Kündigung. Da das Sachdarlehen eine spezielle Form ist, gelten hier die rechtlichen Grundlagen von Gelddarlehen nicht.

Da das Gelddarlehen eine sehr große Bandbreite mit vielen Unterkategorien wie das Annuitätendarlehen oder die Baufinanzierung umfasst, können Sie die verschiedenen Facetten des Gelddarlehens genauer betrachten.

Außerdem ist zwischen einem privaten und einem geschäftlichen Darlehen zu unterscheiden. Das Private besteht zwischen zwei Privatpersonen und das Geschäftliche zwischen einer Privatperson und einem Unternehmen. Weitere wichtige Unterscheidungen dieser zwei Darlehensarten finden Sie im Artikel Darlehensvertrag.

Voraussetzungen für ein Darlehen

Um ein Darlehen erfolgreich zu beantragen, müssen ein paar wichtige Punkte erfüllt werden:

Der Antragssteller muss die Volljährigkeit erreicht haben. Da man in Deutschland erst ab 18 Jahren voll geschäftsfähig ist, dürfen auch erst ab diesen Alter Verträge eigenständig unterzeichnet werden.

Weiters sollte man, wenn man in Deutschland ein Darlehen beantragt, den Hauptwohnsitz in Deutschland haben sowie die eine deutsche Bankverbindung besitzen.

Als Angestellter muss man außerdem vorweisen, dass man bereits sechs Monate bei seinem Arbeitgeber angestellt ist und somit außerhalb der Probezeit ist, da die Kündigungsfristen in der Probezeit kürzer sind. Außerdem sollte bei einem befristeten Job die Dauer des Darlehens nicht länger als die Anstellung sein, da man sonst kein Einkommen mehr nachweisen kann und deshalb der Antrag abgelehnt wird.

Es werden meist auch Einkommensnachweise in Form von Gehaltsabrechnungen gefordert. Je nach Branche unterscheiden sich diese aber - als Angestellter bzw. Rentner muss man oft nur drei Monate vorlegen, während Selbstständige oder Menschen mit einem freien Dienstvertrag bis zu drei Jahre einreichen müssen. Es kann auch sein, dass von einem Institut lückenlose Kontoauszüge angefordert werden, um die Einnahmen und Ausgaben genau zu überprüfen.

Zusätzlich wird oft eine Bestätigung verlangt, dass der Darlehensnehmer das Darlehen für sich nutzt und nicht an jemand anderen weitergibt. Somit sichert sich die Bank ab, alle Forderungen vom Darlehensnehmer einzufordern.

Zuletzt wird die Bank eine Abfrage bei der SCHUFA machen und Ihre Kreditwürdigkeit prüfen. Wenn bei der SCHUFA Zahlungsausfälle seitens des Darlehensnehmers aufscheinen, hat dies negative Konsequenzen auf den Darlehensantrag.

Dies sind die Grundvoraussetzungen, welche man für einen Darlehensantrag im Blick haben sollte. Außerdem muss man fast immer eine Sicherheit hinterlegen oder angeben, um ein Darlehen zu erhalten. Die Ausnahmefälle sind nur kleine Darlehen oder Privatdarlehen. Als Beispiel: Bei einer Immobilienfinanzierung ist es in der Regel immer der Fall, die Liegenschaft als Sicherheit zu nehmen. Dies wird im Grundbuch eingetragen und als Grundpfandrecht bezeichnet.

Nähere Informationen zu Sicherheiten beim Darlehen finden Sie unter dem Beitrag Darlehensvertrag.

Wie kann man sein Darlehen berechnen?

Ein Darlehen zu berechnen kann mittlerweile auf unzähligen Websites gemacht werden. Man sollte sich davor jedoch ein paar Dinge überlegen:

Darlehenshöhe: Wie viel Geld braucht man, um das Haus oder die Wohnung der Träume zu erwerben oder wie viel möchte ich in die Renovierung investieren? Jeder sollte bedenken, dass nicht nur der Kaufpreis zu bezahlen ist, denn es kommen noch einige Kosten dazu. Diese sogenannten Nebenkosten können Notarkosten, Maklerprovision oder die Eintragung ins Grundbuch sein.

Tilgungsplan: Bei der Erstellung eines Tilgungsplans sollte man sich genau überlegen, wie viel man wann zurückzahlen kann. Kommt man mit der Tilgung der Raten nicht hinterher oder dadurch ins Minus am Girokonto, zahlt man am Schluss mehr als notwendig und riskiert so den Verlust der Sicherheit. In diesem Fall wäre eine längere Laufzeit mit niedrigeren Raten daher von Vorteil. Die Höhe der Rate, welche man bezahlen kann, lässt sich durch eine einfache Gegenüberstellung der Einnahmen und Ausgaben feststellen - dies wird auch Haushaltsrechnung genannt.

Kosten-Nutzen-Rechnung: Die Frage, welche man sich hierbei stellen muss, ist: Lohnt sich der Aufwand gegenüber dem Nutzen? Einfach gesagt: Lohnt es sich, das Darlehen aufzunehmen und jahrelang die Summe zuzüglich Zinsen zu bezahlen, oder ist es eventuell schlauer eine Wohnung zu mieten?

Wenn man sich über all diese Themen im Klaren ist, kann man bei einer Bank persönlich oder auf einem Vergleichsportal das geeignete Darlehen suchen. Beim Bestimmen des Zinssatzes sollte man immer den derzeitigen Marktkurs im Hinterkopf behalten. Sie werden bemerken, dass die Zinsen bei einer kürzeren Laufzeit niedriger sind als bei einer längeren Laufzeit, der Grund dafür ist ganz einfach zu erklären: Wenn man sich das Geld länger ausborgt, besitzt man länger das Vermögen eines anderen, was die Zinsen nach oben treibt. Jedoch sind die monatlichen, quartalsmäßigen, halbjährigen oder jährlichen Raten bei einer kürzeren Laufzeit höher.

Man kann entweder so vorgehen, dass man eine bestimmte Laufzeit auswählt und danach die Raten und die Zinsen berechnet oder eine Rate, die man sich leisten kann, bestimmen und dadurch die Laufzeit berechnen lassen. Hierbei ist die zweite Methode die gängigere.

Darlehen beantragen

Wenn man das für sich perfekte Darlehen gefunden hat, sollte man sich Gedanken machen, ob man es auf die altmodische Art in einer Bank persönlich bei einem Berater beantragen will, oder doch in einer der unzähligen Internetseiten. Die vielseitige Auswahl, welche man heutzutage hat, macht es nicht einfacher, die richtige Entscheidung zu treffen. Viele fragen sich: Soll ich zur Bank gehen oder doch im Internet einen Antrag stellen? Und zu welcher Bank soll ich dann gehen? Bzw. auf welcher Website ist das beste Angebot?

Eine Musterlösung gibt es hier leider nicht. Den jedes Darlehen und jeder Darlehensnehmer unterscheiden sich voneinander.

Hinweis:

Bitte beachten Sie bei der Wahl ihres Darlehensgebers nicht nur, eine Website mit guten Konditionen zu wählen, sondern auch mit Beratern in einer Bank bzw. einem Bekannten, der sich in dieser Branche auskennt, zu sprechen. Seien Sie vorsichtig bei ihrer Wahl, es gibt im Internet immer wieder Betrüger, welche Sie schamlos ausnutzen wollen.

Wenn Sie sich bei der Wahl ihres Darlehensgebers sicher sind, gehen Sie alle Einzelheiten im Vertrag durch und stellen Sie fest, dass Sie alles verstehen - denn Unwissenheit schützt vor Gericht nicht. Außerdem sollten Sie nicht das erstbeste Angebot annehmen, sondern immer eine Nacht darüber schlafen.

Wenn Sie sich bei der Wahl ihres Darlehensgebers sicher sind, gehen Sie alle Einzelheiten im Vertrag durch und stellen Sie fest, dass Sie alles verstehen - denn Unwissenheit schützt vor Gericht nicht. Außerdem sollten Sie nicht das erstbeste Angebot annehmen, sondern immer eine Nacht darüber schlafen.

Der Abschluss eines Darlehens

Ein bewilligtes Darlehen wird mit einem Darlehensvertrag abgesegnet. Ein Darlehen ist ein schuldrechtliches Geschäft, das heißt der Darlehensvertrag ist ein schuldrechtlicher Vertrag zwischen zwei Privatpersonen bzw. einer Privatperson und einem Unternehmen (Bank, Kreditinstitut).

Nach Bestimmung der Darlehenssumme, der Laufzeit und der Einigung der Zinsen und Raten folgt die Anfertigung eines Vertrags. Grundsätzlich ist ein Darlehensvertag, wie jeder andere Vertrag, nach Unterzeichnung gültig, außer es werden andere Zeitpunkte im Vertrag vereinbart. Das Ende wird entweder im Vertrag verankert oder endet mit dem Begleichen der Schulden. Es kann auch sein, dass der Vertrag rechtswidrig ist oder Sie den Vertrag kündigen möchten. Nähere Informationen dazu finden Sie im Artikel Darlehensvertrag.

Ein Beispiel zum Darlehen

Zum leichteren Verständnis hier nun ein Beispiel wie es immer wieder einmal vorkommen wird:

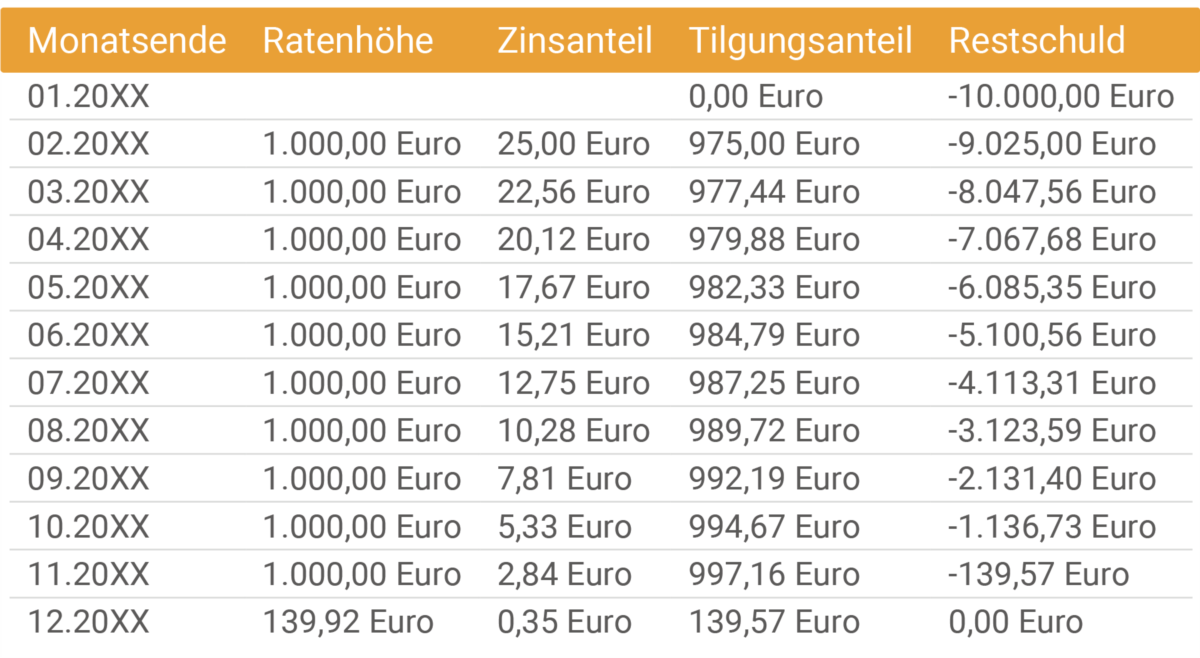

Stellen Sie sich vor, Sie renovieren die Küche in Ihrem Eigenheim. Weil Sie etwas Besonderes möchten, lassen Sie sich vom Schreiner eine einzigartige Küche anfertigen. Diese Renovierung mit neuem Boden, ausgemalten Wänden und der neuen Küche kostet Sie mit allem Drum und Dran rund 25.000 Euro. Ihnen fehlen 10.000 Euro, um all Ihre Rechnungen bezahlen zu können.

Sie beschließen, dass Sie ein Darlehen bei Ihrer Hausbank aufnehmen. Ihr Bankberater, bei dem Sie auch die Finanzierung für ihr Eigenheim vorgenommen haben, bietet Ihnen einen Sollzinssatz (nur die Kreditkosten) von 3,00% an. Der effektive Zinssatz, welcher auch noch alle anderen Gebühren beinhaltet, liegt bei 3,04 %. Da ihr Einkommen im oberen Durchschnitt liegt, können Sie sich Raten in Höhe von 1.000 Euro pro Monat leisten. Gemeinsam mit Ihrem Bankberater erstellen Sie folgenden Tilgungsplan:

Wie Sie sehen sinkt der Zinsanteil, den Sie monatlich zahlen, da beim Annuitätendarlehen die Zinsen monatlich auf den noch zu bezahlenden Betrag berechnet werden - der Restbetrag wird immer weniger und der Zinsanteil sinkt dadurch. Dafür steigt der Tilgungsanteil, also der Anteil, den Sie am ursprünglichen Darlehen zurückzahlen. Außerdem ist bei der letzten Rate nur noch ein Betrag von 139,92 offen, dieser Betrag entspricht genau den Zinsen, die für das Darlehen zu bezahlen sind.

Das hier ist ein sehr einfaches Beispiel, damit Sie sich vorstellen können wie Darlehen berechnet werden und wie ein Tilgungsplan aussieht. Die Darlehenssumme kann natürlich in die Millionenhöhe steigen und die Laufzeit deutlich erhöhen.

Darlehen – Recht einfach erklärt

Was ist ein Darlehen?

Wenn sich jemand aus der Sicht eines Darlehensnehmers von einem anderen, dem sogenannten Darlehensgeber, Geld oder Sachgegenstände borgt und diese Sachen bzw. das Geld nach vereinbarter Zeit in einer abgesprochenen Menge - meist in einer höheren Anzahl - zurückgeben muss, wir dies als Darlehen bezeichnet.

Weiterlesen: Was ist ein Darlehen?

Weiterlesen: Was ist ein Darlehen?

Was ist der Unterschied zum Kredit?

Kredit ist ein Überbegriff und das Darlehen somit nur eine Form des Kredits. Die Hauptunterscheidung ist, dass das Darlehen eine höhere Summe aufweist und über eine längere Laufzeit abbezahlt wird. Eine genaue rechtliche Differenzierung gibt es aber nicht.

Weiterlesen: Was ist der Unterschied zum Kredit?

Weiterlesen: Was ist der Unterschied zum Kredit?

Welche Darlehensarten gibt es?

Zu unterscheiden gibt es beim Darlehen das Sach- und das Gelddarlehen. Wie die Namen schon sagen, werden beim Sachdarlehen Sachgegenstände geborgt und beim Gelddarlehen handelt es sich um das Borgen von Geld. Ein weiterer Unterschied ergibt sich durch die Vertragsparteien - es gibt private und geschäftliche Darlehen.

Weiterlesen: Welche Darlehensarten gibt es?

Weiterlesen: Welche Darlehensarten gibt es?

Was sind die Voraussetzungen für einen positiven Darlehensbescheid?

Zu den wichtigsten Punkten die man für den Erhalt eines positiven Darlehensbescheid benötigt gehören: Volljährigkeit, ein deutscher Hauptwohnsitz und eine deutsche Bankverbindung, ein Dienstvertrag außerhalb der Probezeit, Einkommensnachweise und eine positive SCHUFA.

Weiterlesen: Was sind die Voraussetzungen für einen positiven Darlehensbescheid?

Weiterlesen: Was sind die Voraussetzungen für einen positiven Darlehensbescheid?

Wie kann ich ein Darlehen beantragen?

Heutzutage kann man ein Darlehen bereits im Internet beantragen oder aber, wie auch früher schon, direkt bei der Bank. Was für Sie die geeignete Variante ist, müssen Sie selbst wissen. Sie sollten aber bei den „billigen“ Angebote im Internet zwei Mal hinsehen.

Weiterlesen: Wie kann ich ein Darlehen beantragen?

Weiterlesen: Wie kann ich ein Darlehen beantragen?