© Adobe Stock | Natee Meepian

© Adobe Stock | Natee Meepian

Vorweggenommene Erbfolge bezeichnet eine Vermögensübertragung des künftigen Erblassers auf den künftigen Erben zu Lebzeiten. Meist in Form einer Schenkung. Vorteil: z.B. ein sehr hoher Steuerfreibetrag. Ehepaare können Vermögen im Wert von 500.000 Euro steuerfrei übertragen. Und dass alle 10 Jahre.

Inhaltsverzeichnis

Was bedeutet vorweggenommene Erbfolge?

Die 7 wichtigsten Gründe

Die 7 wichtigsten Klauseln

Wie erfolgt die Anrechnung auf den Pflichtteil?

Was besagt die 10 Jahresfrist?

Wie hoch ist der Steuerfreibetrag (Steuerrecht)?

Warum macht eine Schenkung an Enkel zu Lebzeiten Sinn?

Warum ist die Übertragung eines Betriebs zu Lebzeiten sinnvoll?

Was besagt die Höfeordnung?

Wann muss ich zum Anwalt und Notar?

Vorweggenommene Erbfolge - Recht einfach erklärt

Die 7 wichtigsten Gründe

Die 7 wichtigsten Klauseln

Wie erfolgt die Anrechnung auf den Pflichtteil?

Was besagt die 10 Jahresfrist?

Wie hoch ist der Steuerfreibetrag (Steuerrecht)?

Warum macht eine Schenkung an Enkel zu Lebzeiten Sinn?

Warum ist die Übertragung eines Betriebs zu Lebzeiten sinnvoll?

Was besagt die Höfeordnung?

Wann muss ich zum Anwalt und Notar?

Vorweggenommene Erbfolge - Recht einfach erklärt

Was bedeutet vorweggenommene Erbfolge?

Bei der vorweggenommenen Erbfolge erhält ein künftiger Erbe (oder mehrere künftige Erben) vom künftigen Erblasser Vermögen bereits zu dessen Lebzeiten. Das Vermögen (oder der Vermögensteil) wird also nicht erst nach, sondern schon vor dem Tod des Erblassers übertragen. Meist in Form einer Schenkung.

Hinweis:

Für die vorweggenommene Erbfolge werden häufig synonyme Begriffe verwendet: „vorzeitige Erbfolge“, „vorgezogene Erbfolge“ „Übertragung zu Lebzeiten“, „lebzeitige Übertragung“, oder auch einfach „Schenkung“.

Vorweggenommene Erbfolge = Schenkung?

Nein, nicht immer. Wird Erbe zu Lebzeiten übertragen, erfolgt dies jedoch in aller Regel per Schenkungsvertrag. Grundsätzlich ist eine vorweggenommene Erbfolge nur dann eine Schenkung, sofern es sich um eine unentgeltliche Zuwendung handelt.

Auch wenn die Zuwendung unentgeltlich erfolgt, kann der zukünftige Erblasser sie an Bedingungen bzw. Gegenleistungen knüpfen. Mehr dazu im Abschnitt „Klauseln für die vorweggenommene Erbfolge“.

Hinweis:

Die vorweggenommene Erbfolge ist ein schwieriges Rechtsgebiet. Dieser Beitrag gibt einen wichtigen ersten Einblick in die Thematik, kann aber kein individuelles Beratungsgespräch bei einem Anwalt für Erbrecht ersetzen.

Die 7 wichtigsten Gründe

Wegen der Vorteile der vorweggenommenen Erbfolge nutzen viele Personen diese Form der Vermögensübertragung. Die allermeisten wählen die vorzeitige Erbfolge, weil sie große Steuervorteile hat. Ein anderer häufiger Anlass ist, dass der Erbe nicht so lange auf seine Erbschaft warten muss.

Die 7 wichtigsten Gründe auf einen Blick:

1. Erbschaftssteuer umgehen

2. Vermögen steht viel früher zur Verfügung

3. Erblasser kann sicher bestimmen, was mit dem Vermögen geschieht

4. Familienvermögen erhalten

5. Minderung des Pflichtteils

6. Gegenleistung für den Erblasser

7. Keine fehleranfälligen Formvorschriften

1. Erbschaftssteuer umgehen:

Der häufigste Grund für die vorweggenommene Erbfolge ist, dass man damit legal die Erbschaftssteuer umgehen bzw. mindern kann. Eine Übertragung zu Lebzeiten ist zwar nicht an sich steuerfrei, man kann aber einen hohen Steuerfreibetrag nutzen.

Weiterer Vorteil gegenüber der „normalen“ Erbschaft: Man kann den Freibetrag alle 10 Jahre erneut geltend machen.

Das heißt: Bleibt die Gesamtsumme aller Übertragungen, die man in den letzten 10 Jahren von einem künftigen Erblasser erhalten hat, unter dem Freibetrag, muss man dafür keine Steuern zahlen.

Zur Erklärung ein Beispiel:

Beispiel:

Vater Rüdiger lebt in Frankfurt und ist Millionär. Er beschließt, seinem Sohn Bernd eine Million Euro zu schenken. Rüdiger möchte, dass seinem Sohn möglichst viel Geld bleibt – Steuern sollen also gespart werden. Nach der Beratung bei einem Anwalt für Erbrecht, geht er folgendermaßen vor:

1. Rüdiger schenkt Bernd zuerst 400.000 Euro. 🡪 steuerfrei

2. Nach 10 Jahren gibt er Bernd erneut 400.000 Euro. 🡪 steuerfrei

3. Nach weiteren 10 Jahren überträgt Rüdiger die restlichen 200.000 Euro. 🡪 steuerfrei

Hinweis: Hätte Rüdiger die Million auf einmal verschenkt, würden sehr hohe Steuern anfallen. Der Steuerfreibetrag für Kinder beträgt 400.000 Euro und kann alle 10 Jahre genutzt werden.

1. Rüdiger schenkt Bernd zuerst 400.000 Euro. 🡪 steuerfrei

2. Nach 10 Jahren gibt er Bernd erneut 400.000 Euro. 🡪 steuerfrei

3. Nach weiteren 10 Jahren überträgt Rüdiger die restlichen 200.000 Euro. 🡪 steuerfrei

Hinweis: Hätte Rüdiger die Million auf einmal verschenkt, würden sehr hohe Steuern anfallen. Der Steuerfreibetrag für Kinder beträgt 400.000 Euro und kann alle 10 Jahre genutzt werden.

2. Vermögen steht viel früher zur Verfügung:

Nachdem das Vermögen übertragen wurde, gehört es dem „Beschenkten“ (meist handelt es sich um eine Schenkung). Er kann fortan frei über diesen Vermögenswert verfügen und muss dafür nicht bis zum Tod des Erblassers warten.

3. Erblasser bestimmt, was mit dem Vermögen geschieht:

Der zukünftige Erblasser bestimmt noch bevor er stirbt, wem, wann und unter welchen Bedingungen er das Erbe zu Lebzeiten übertragen will. Das ist ein Vorteil. Durch eine gesetzliche Erbfolge würden vielleicht Personen einen Erbteil erhalten, die der Erblasser gar nicht als Erben haben wollte.

Aber sogar mit einem Testament gibt es theoretisch – und leider immer wieder auch praktisch – die Möglichkeit, dass der letzte Wille des Erblassers vereitelt wird. Ohne Sicherheitsvorkehrungen kann ein Testament verschwinden oder durch Erbschleicher gefälscht werden.

Mit der vorweggenommenen Erbfolge braucht sich der künftige Erblasser also keine Sorgen mehr darüber zu machen, dass sein letzter Wille möglicherweise übergangen wird. Der letzte Wille wird gleichsam sofort umgesetzt.

Nachdem das Vermögen übertragen wurde, gehört es dem „Beschenkten“ (meist handelt es sich um eine Schenkung). Er kann fortan frei über diesen Vermögenswert verfügen und muss dafür nicht bis zum Tod des Erblassers warten.

3. Erblasser bestimmt, was mit dem Vermögen geschieht:

Der zukünftige Erblasser bestimmt noch bevor er stirbt, wem, wann und unter welchen Bedingungen er das Erbe zu Lebzeiten übertragen will. Das ist ein Vorteil. Durch eine gesetzliche Erbfolge würden vielleicht Personen einen Erbteil erhalten, die der Erblasser gar nicht als Erben haben wollte.

Aber sogar mit einem Testament gibt es theoretisch – und leider immer wieder auch praktisch – die Möglichkeit, dass der letzte Wille des Erblassers vereitelt wird. Ohne Sicherheitsvorkehrungen kann ein Testament verschwinden oder durch Erbschleicher gefälscht werden.

Mit der vorweggenommenen Erbfolge braucht sich der künftige Erblasser also keine Sorgen mehr darüber zu machen, dass sein letzter Wille möglicherweise übergangen wird. Der letzte Wille wird gleichsam sofort umgesetzt.

Hinweis:

Die vorweggenommene Erbfolge vermeidet von vornherein die Gefahr problematischer Testament-Formulierungen, die das Testament ungültig machen können.

4. Familienvermögen erhalten:

Schenkungen zu Lebzeiten können das Vermögen vor einer Zerschlagung retten. Wertvolle Vermögensgegenstände wie etwa Grundstücke und andere Immobilien werden in einer Erbengemeinschaft häufig „zersplittert“. Eine Teilungsversteigerung ist oft der einzige Ausweg, um Vermögen zu verflüssigen.

Da der Erblasser bei der Zuwendung noch lebt, läuft in Summe alles geordneter ab als bei der „üblichen“ Erbfolge.

5. Minderung des Pflichtteils:

Manchmal will der Erblasser, dass bestimmte gesetzliche Erben so wenig wie möglich vom Nachlass bekommen. Dazu ist die vorweggenommene Erbfolge ein geeignetes Instrument: Denn sie verkleinert die gesamte Erbmasse.

Dadurch wird auch die Höhe des Pflichtanteils für Enterbte reduziert. Dieser hat nämlich keinen festgelegten Wert, sondern beträgt immer 50% der Höhe des gesetzlichen Erbteils.

Aber: Hier muss der Pflichtteilsergänzungsanspruch beachtet werden. Dieser besagt: Liegt der Zeitpunkt der Vermögensübertragung länger als 10 Jahre vor dem Todesfall zurück, wird sie nicht zur Erbmasse hinzugerechnet.

Schenkungen zu Lebzeiten können das Vermögen vor einer Zerschlagung retten. Wertvolle Vermögensgegenstände wie etwa Grundstücke und andere Immobilien werden in einer Erbengemeinschaft häufig „zersplittert“. Eine Teilungsversteigerung ist oft der einzige Ausweg, um Vermögen zu verflüssigen.

Da der Erblasser bei der Zuwendung noch lebt, läuft in Summe alles geordneter ab als bei der „üblichen“ Erbfolge.

5. Minderung des Pflichtteils:

Manchmal will der Erblasser, dass bestimmte gesetzliche Erben so wenig wie möglich vom Nachlass bekommen. Dazu ist die vorweggenommene Erbfolge ein geeignetes Instrument: Denn sie verkleinert die gesamte Erbmasse.

Dadurch wird auch die Höhe des Pflichtanteils für Enterbte reduziert. Dieser hat nämlich keinen festgelegten Wert, sondern beträgt immer 50% der Höhe des gesetzlichen Erbteils.

Aber: Hier muss der Pflichtteilsergänzungsanspruch beachtet werden. Dieser besagt: Liegt der Zeitpunkt der Vermögensübertragung länger als 10 Jahre vor dem Todesfall zurück, wird sie nicht zur Erbmasse hinzugerechnet.

Achtung:

Kinder haben gegenüber ihren Eltern immer einen Pflichtteilsergänzungsanspruch. Egal zu welchem Zeitpunkt das Erbe zu Lebzeiten übertragen wurde.

6. Gegenleistung für den Erblasser:

Wer einen künftigen Erben durch die vorweggenommene Erbfolge begünstigt, kann im Gegenzug dafür etwas verlangen. Was das genau sein soll, wird mit einer Klausel im Schenkungsvertrag geregelt.

Zum Beispiel: ein Nießbrauchvorbehalt für die verschenkte Wohnung, eine Pflegeverpflichtung, aber auch eine Verfügungsbeschränkung sein.

7. Keine fehleranfälligen Formvorschriften:

Viele Testamente sind unklar oder gar sittenwidrig geschrieben. Ein Testament muss aber formgerecht verfasst werden; diese Anforderungen werden auch Formvorschriften genannt. Hält sich der Erblasser nicht an diese Regeln, riskiert er, dass das gesamte Testament ungültig ist.

Das Problem: Man kann ein ungültiges Testament anfechten. Ist die Anfechtung erfolgreich, hat das unliebsame Folgen für alle eingesetzten Erben.

Wer einen künftigen Erben durch die vorweggenommene Erbfolge begünstigt, kann im Gegenzug dafür etwas verlangen. Was das genau sein soll, wird mit einer Klausel im Schenkungsvertrag geregelt.

Zum Beispiel: ein Nießbrauchvorbehalt für die verschenkte Wohnung, eine Pflegeverpflichtung, aber auch eine Verfügungsbeschränkung sein.

7. Keine fehleranfälligen Formvorschriften:

Viele Testamente sind unklar oder gar sittenwidrig geschrieben. Ein Testament muss aber formgerecht verfasst werden; diese Anforderungen werden auch Formvorschriften genannt. Hält sich der Erblasser nicht an diese Regeln, riskiert er, dass das gesamte Testament ungültig ist.

Das Problem: Man kann ein ungültiges Testament anfechten. Ist die Anfechtung erfolgreich, hat das unliebsame Folgen für alle eingesetzten Erben.

Hinweis:

Mit einer lebzeitigen Übertragung werden problematische Formulierungen im Testament von vornherein umgangen.

Die 7 wichtigsten Klauseln

Wichtig ist, dass die vorweggenommene Erbfolge schriftlich fixiert wird. Zum Beispiel in Form eines Schenkungsvertrags. Um die passenden Klauseln für die eigene Situation zu finden, sollte sich von einem Anwalt für Erbrecht oder Notar unterstützen lassen.

Die 7 wesentlichen Klauseln für vorweggenommene Erbfolgen:

1. Rückfallklausel

2. Nießbrauchsvorbehalt / Wohnrechtsvorbehalt

3. Verfügungsbeschränkungen

4. Pflegeverpflichtung

5. Verpflichtung zu Rentenzahlungen

6. Ausgleichspflicht

7. Anrechnung auf den Pflichtteil

1. Rückfallklausel:

Diese Klausel regelt, dass die übertragende Person das Vermögen zurückbekommt, sollte der Vermögensempfänger vor der übertragenden Person versterben. Eine solche Verfügung lässt sich an verschiedene Bedingungen knüpfen.

Haben Eltern oder Großeltern Vermögen an das mittlerweile verstorbene Kind geschenkt und fällt dieses Vermögen zurück, so geschieht dies immer erbschaftssteuerfrei.

Beispiel:

Mutter Birgit überträgt ihrer Tochter Lena ein Grundstück in Stuttgart. Bei der Übertragung vereinbart sie eine Rückfallklausel. Lena verstirbt und das Grundstück fällt wieder auf ihre Mutter zurück – steuerfrei.

2. Ausgleichspflichtklausel:

Man kann auch regeln, dass der „frühzeitige“ Erbe seinen anderen Miterben eine Ausgleichszahlung leisten muss. Somit bekommen fairerweise alle Geschwister bzw. Miterben insgesamt gleich viel.

3. Nießbrauchsvorbehalt / Wohnrechtsvorbehalt:

Eine übliche Gegenleistung für die Übertragung zu Lebzeiten ist oft der sogenannte „Nießbrauch“. Der vorweggenommene Erbe verpflichtet sich dabei, dem künftigen Erblasser ein lebenslanges Nutzungsrecht in der Wohnung einzuräumen, welche er von diesem geerbt hat.

Der Beschenkte ist der Wohnungseigentümer und der Schenker darf weiterhin darin wohnen oder sie auch vermieten.

Eine andere Möglichkeit: Dem Schenker kann alternativ ein Wohnrecht auf Lebenszeit für die geschenkte Immobilie eingeräumt werden.

4. Verfügungsbeschränkung:

Wer verhindern will, dass der Vermögensempfänger frei über das vorweggenommene Erbe verfügen kann, sollte eine diesbezügliche Klausel einbauen.

Das ist zum Beispiel für die lebzeitige Übertragung eines Unternehmens relevant. Ein Unternehmen kann dann nicht einfach so aufgelöst oder verkauft werden.

5. Pflegeverpflichtungsklausel:

Durch eine solche Klausel hat der begünstigte Erbe die Pflicht, den künftigen Erblasser zu dessen Lebzeiten zu pflegen.

Es kann z.B. vereinbart werden, dass der Erblasser das verschenkte Vermögen wieder zurückbekommt, sollte sich der Erbe nicht an die Pflegeverpflichtung halten.

Man kann auch regeln, dass der „frühzeitige“ Erbe seinen anderen Miterben eine Ausgleichszahlung leisten muss. Somit bekommen fairerweise alle Geschwister bzw. Miterben insgesamt gleich viel.

3. Nießbrauchsvorbehalt / Wohnrechtsvorbehalt:

Eine übliche Gegenleistung für die Übertragung zu Lebzeiten ist oft der sogenannte „Nießbrauch“. Der vorweggenommene Erbe verpflichtet sich dabei, dem künftigen Erblasser ein lebenslanges Nutzungsrecht in der Wohnung einzuräumen, welche er von diesem geerbt hat.

Der Beschenkte ist der Wohnungseigentümer und der Schenker darf weiterhin darin wohnen oder sie auch vermieten.

Eine andere Möglichkeit: Dem Schenker kann alternativ ein Wohnrecht auf Lebenszeit für die geschenkte Immobilie eingeräumt werden.

4. Verfügungsbeschränkung:

Wer verhindern will, dass der Vermögensempfänger frei über das vorweggenommene Erbe verfügen kann, sollte eine diesbezügliche Klausel einbauen.

Das ist zum Beispiel für die lebzeitige Übertragung eines Unternehmens relevant. Ein Unternehmen kann dann nicht einfach so aufgelöst oder verkauft werden.

5. Pflegeverpflichtungsklausel:

Durch eine solche Klausel hat der begünstigte Erbe die Pflicht, den künftigen Erblasser zu dessen Lebzeiten zu pflegen.

Es kann z.B. vereinbart werden, dass der Erblasser das verschenkte Vermögen wieder zurückbekommt, sollte sich der Erbe nicht an die Pflegeverpflichtung halten.

Hinweis:

Die Einzelheiten hierzu können recht individuell geregelt werden. Mögliche Überlegungen: Kann die Pflege auch auf Dritte übertragen werden? Übernimmt der künftige Erbe die Pflegekosten allein? Wann setzt die Pflegeleistung ein? Wie lange verpflichtet sich der Beschenkte zur Pflege?

Wichtig: Es passiert, dass der künftige Erblasser schon zu Lebzeiten viel Vermögen vererbt hat. Wird er ein Pflegefall, so reicht sein Geld möglicherweise nicht aus, um die Pflegekosten (oder auch Mietkosten) zu decken.

In diesem Fall müssen vorerst die Sozialhilfeträger z.B. die Pflegekosten übernehmen. Im Anschluss daran werden aber die vorweggenommenen Erben oder Angehörigen des Pflegebedürftigen zur Zahlung herangezogen (Sozialhilferegress).

Denkbar ist auch, dass der Pflegebedürftige in einer Notlage die Vermögensübertragung widerrufen darf.

Derartig unbequeme Situationen sollten schon vor der Schenkung zu Lebzeiten mit einem Anwalt für Erbrecht besprochen werden. Dieser schätzt die individuelle Situation ein und kann eine brauchbare Lösung finden.

6. Verpflichtung zu Rentenzahlungen:

Hier sind individuelle Regelungen möglich. Auch hier kann der Schenker bestimmen, dass er einen Rückforderungsanspruch hat, sollte der Beschenkte seiner Verpflichtung nicht nachkommen.

Bei den Arten der Vorsorgeleistungen muss man im Weiteren unterscheiden zwischen vorweggenommener Erbfolge gegen Leibrente oder dauernder Last.

7. Anrechnung auf den Pflichtteil:

Der begünstigte Erbe verpflichtet sich bei dieser Klausel, dass er sich die vorzeitige Zuwendung auf den Pflichtanteil anrechnen lässt.

Das bedeutet: Wird der Begünstigte vom Erblasser enterbt, hat er zwar einen Pflichtteilsanspruch; dessen Höhe wird aber um den Übertragungswert vermindert.

Wichtig: Damit diese Klausel greift, muss sie bis spätestens zum Übertragungszeitpunkt vereinbart werden. Steht die Klausel bloß im Testament, ist sie wirkungslos.

In diesem Fall müssen vorerst die Sozialhilfeträger z.B. die Pflegekosten übernehmen. Im Anschluss daran werden aber die vorweggenommenen Erben oder Angehörigen des Pflegebedürftigen zur Zahlung herangezogen (Sozialhilferegress).

Denkbar ist auch, dass der Pflegebedürftige in einer Notlage die Vermögensübertragung widerrufen darf.

Derartig unbequeme Situationen sollten schon vor der Schenkung zu Lebzeiten mit einem Anwalt für Erbrecht besprochen werden. Dieser schätzt die individuelle Situation ein und kann eine brauchbare Lösung finden.

6. Verpflichtung zu Rentenzahlungen:

Hier sind individuelle Regelungen möglich. Auch hier kann der Schenker bestimmen, dass er einen Rückforderungsanspruch hat, sollte der Beschenkte seiner Verpflichtung nicht nachkommen.

Bei den Arten der Vorsorgeleistungen muss man im Weiteren unterscheiden zwischen vorweggenommener Erbfolge gegen Leibrente oder dauernder Last.

7. Anrechnung auf den Pflichtteil:

Der begünstigte Erbe verpflichtet sich bei dieser Klausel, dass er sich die vorzeitige Zuwendung auf den Pflichtanteil anrechnen lässt.

Das bedeutet: Wird der Begünstigte vom Erblasser enterbt, hat er zwar einen Pflichtteilsanspruch; dessen Höhe wird aber um den Übertragungswert vermindert.

Wichtig: Damit diese Klausel greift, muss sie bis spätestens zum Übertragungszeitpunkt vereinbart werden. Steht die Klausel bloß im Testament, ist sie wirkungslos.

Beispiel:

Die verwitwete Mutter Monika lebt mit ihren zwei Töchtern, Sophie und Renate, in Berlin. Die Mutter schenkt Sophie zu deren 30. Geburtstag 50.000 Euro. Im Schenkungsvertrag lässt die Mutter keine Pflichtteilsanrechnungsklausel einbauen.

Nur im Testament erwähnt sie, das Geschenk muss auf den Pflichtteil angerechnet werden. Ein paar Jahre später gibt es einen großen Familienkonflikt, woraufhin die Mutter ihre Tochter Sophie enterbt. Plötzlich stirbt Mutter Monika. Ihr Nachlass ist 600.000 Euro wert.

-Sophie bekommt ihren vollen Pflichtteil von 150.000 Euro [600.000 / 2 / 2]

-Renate bekommt einen Erbteil von 450.000 Euro [600.000 Euro - 150.000 Euro]

Hinweis: Die Mutter hätte die Anrechnung bereits erwähnen müssen, als sie das Erbe zu Lebzeiten übertragen hat. Die bloße Formulierung der Klausel im Testament ist ungültig.

Nur im Testament erwähnt sie, das Geschenk muss auf den Pflichtteil angerechnet werden. Ein paar Jahre später gibt es einen großen Familienkonflikt, woraufhin die Mutter ihre Tochter Sophie enterbt. Plötzlich stirbt Mutter Monika. Ihr Nachlass ist 600.000 Euro wert.

-Sophie bekommt ihren vollen Pflichtteil von 150.000 Euro [600.000 / 2 / 2]

-Renate bekommt einen Erbteil von 450.000 Euro [600.000 Euro - 150.000 Euro]

Hinweis: Die Mutter hätte die Anrechnung bereits erwähnen müssen, als sie das Erbe zu Lebzeiten übertragen hat. Die bloße Formulierung der Klausel im Testament ist ungültig.

Wie erfolgt die Anrechnung auf den Pflichtteil?

Hat eine enterbte Person vor der Enterbung durch eine vorweggenommene Erbfolge Vermögen erhalten, besteht für sie weiterhin ein Pflichtteilsanspruch. Der Erblasser kann daher verlangen, dass der vorweggenommene Erbe sich die Schenkung auf den Pflichtteil anrechnen lässt.

Hinweis:

Letzterer kann natürlich entscheiden, ob er unter diesen Voraussetzungen die vorweggenommene Erbfolge überhaupt noch will.

Warum sinnvoll?

Damit kann vermieden werden, dass das enterbte Kind nach der Schenkung zu Lebzeiten noch später noch zusätzlich seinen Pflichtanteil erhält.

Damit kann vermieden werden, dass das enterbte Kind nach der Schenkung zu Lebzeiten noch später noch zusätzlich seinen Pflichtanteil erhält.

Wann festlegen?

Der Erblasser muss diese Klausel aber vor oder spätestens bei der Schenkung zu Lebzeiten festlegen. Ansonsten ist die Regelung ungültig.

Der Erblasser muss diese Klausel aber vor oder spätestens bei der Schenkung zu Lebzeiten festlegen. Ansonsten ist die Regelung ungültig.

Welche Formvorschrift?

Die Klausel ist formlos möglich, allerdings muss der Beschenkte davon wissen. Sie muss auch nachzuweisen sein (schriftliche Erklärung, Brief, E-Mail etc.). Die bloße Formulierung im Testament ist aber nicht ausreichend.

Die Klausel ist formlos möglich, allerdings muss der Beschenkte davon wissen. Sie muss auch nachzuweisen sein (schriftliche Erklärung, Brief, E-Mail etc.). Die bloße Formulierung im Testament ist aber nicht ausreichend.

Hinweis:

Will der Erblasser einen gesetzlichen Erben komplett enterben, kann er diesem einen Pflichtteilsverzicht vorschlagen. Verzichtet der Enterbte darauf, so ist er vollständig enterbt.

Was besagt die 10 Jahresfrist?

Die Zehn-Jahres-Frist kann Verschiedenes bedeuten. Genaugenommen werden damit zwei Sachverhalte im Erbrecht definiert: Pflichtteilsergänzung und Möglichkeit zur Ausschöpfung des Steuerfreibetrags alle 10 Jahre.

1. Pflichtteilsergänzung:

Sind weniger als 10 Jahre zwischen Übertragungszeitpunkt und Erblasser-Tod verstrichen, rechnet man die Vermögensübertragung zum Nachlass hinzu. Dabei gilt folgendes Schema:

Je weniger Zeit zwischen Tod und Übertragungszeitpunkt vergangen ist, desto höher ist der Ergänzungsanspruch. Verstirbt der Erblasser innerhalb eines Jahres nach Schenkung, wird deren Wert zu 100 % zur Erbmasse hinzugerechnet. Mit jedem weiteren Jahr wird vom Schenkungswert 10 % weniger zur Erbmasse hinzugezählt.

Sind zwischen Übertragung und Todesfall mehr als 10 Jahre vergangen, beträgt der Anspruch 0 %: Es gibt somit keinen Anspruch mehr. Außer die Beschenkten sind die Kinder; in dem Fall wird die Schenkung zu Lebzeiten immer zur Erbmasse hinzugerechnet.

Beispiel:

→ Also (1.000.000 + 250.000) / 2 / 2 = 312.500 Euro Pflichtteil für Katharina.

Johannes hat zwei Töchter, Isabella und Katharina. Er ist schwerkrank und überträgt deshalb Isabella 5 Jahre vor seinem Tod eine Immobilie im Wert von 500.000 Euro. Mit Katharina hat sich Johannes schwer zerstritten. Er enterbt sie und Isabella wird Alleinerbin.

Außer Katharina gibt es keine pflichtteilsberechtigte Person. Zum Todeszeitpunkt hat das Vermögen von Johannes einen Wert von 1.000.000 Euro.

Außer Katharina gibt es keine pflichtteilsberechtigte Person. Zum Todeszeitpunkt hat das Vermögen von Johannes einen Wert von 1.000.000 Euro.

Angenommen, die Schenkung an Isabella wäre schon 11 Jahre her. Die enterbte Katharina hätte nun einen Pflichtteilanspruch von 250.000 Euro (die Hälfte des gesetzlichen Erbteils).

Katharina bekommt aber mehr, weil die Schenkung erst 5 Jahre her ist: Der Pflichtteil erhöht sich, weil die Hälfte von der 500.000-Euro-Schenkung zum Nachlasswert hinzugerechnet werden.

→ Also (1.000.000 + 250.000) / 2 / 2 = 312.500 Euro Pflichtteil für Katharina.

2. Ausschöpfung des Freibetrags:

Zudem bedeutet „10 Jahres Frist“ die Regelung im Steuerrecht, dass alle 10 Jahre ein bestimmter Steuerfreibetrag ausgenutzt werden kann.

Zudem bedeutet „10 Jahres Frist“ die Regelung im Steuerrecht, dass alle 10 Jahre ein bestimmter Steuerfreibetrag ausgenutzt werden kann.

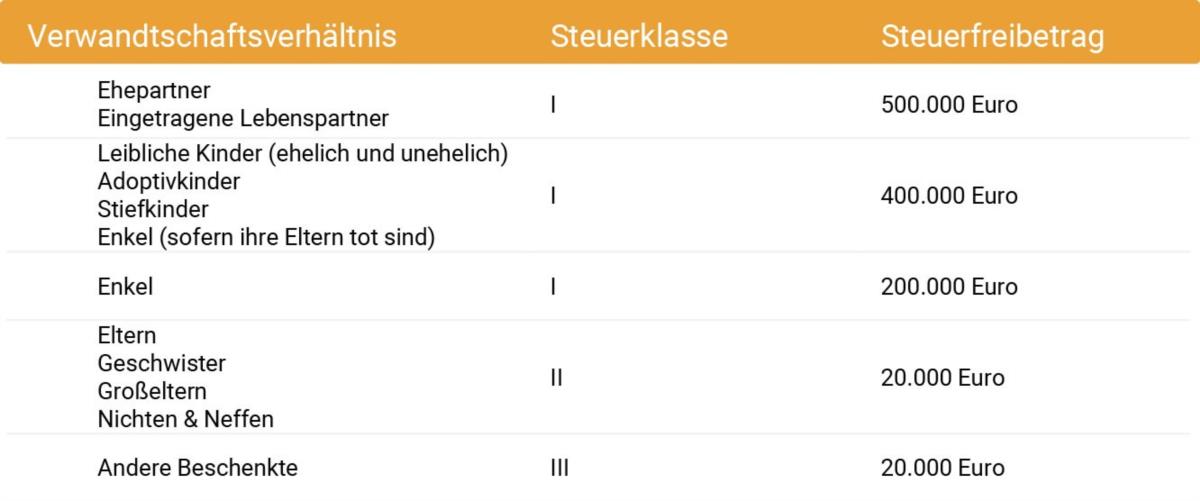

Wie hoch ist der Steuerfreibetrag (Steuerrecht)?

Ist der Wert einer Erbschaft oder Schenkung niedriger als der Steuerfreibetrag, muss man für das Übertragene keine Steuern zahlen. Erbschaftssteuer und Schenkungssteuer haben an sich dieselben Steuerfreibeträge.

Wie hoch der Freibetrag ist, hängt vom Verwandtschaftsgrad zwischen dem (künftigen) Erblasser und dem (vorweggenommenen) Erben ab. Je näher die beiden verwandt sind, desto höher ist der Steuerfreibetrag.

Hinweis:

Der Freibetrag kann alle 10 Jahre erneut ausgeschöpft werden. Alle Erbschaften und Schenkungen innerhalb von 10 Jahren werden dabei zusammengerechnet.

Warum macht eine Schenkung an Enkel zu Lebzeiten Sinn?

Wer ein hohes Vermögen hat und es steuerfrei übertragen möchte, kann es auch auf mehrere Empfänger (und Generationen) verteilen. Etwa auf jene Abkömmlinge, die sowieso eines Tages Vermögen erben würden. Enkel haben einen Steuerfreibetrag von 200.000 Euro.

Beispiel:

Ein Großvater möchte 600.000 Euro lebzeitig vererben und Steuern vermeiden. Er hat einen Sohn und eine Enkelin. Dem Sohn vererbt er durch vorweggenommene Erbfolge 400.000 Euro, der Enkelin 200.000 Euro.

Möchte er Sohn und Enkelin noch mehr Vermögen vorzeitig (und steuerfrei) vererben, kann er das innerhalb der nächsten 10 Jahre tun. Sofern er unter dem Freibetrag bleibt; sonst fallen für den übersteigenden Betrag Steuern an.

Möchte er Sohn und Enkelin noch mehr Vermögen vorzeitig (und steuerfrei) vererben, kann er das innerhalb der nächsten 10 Jahre tun. Sofern er unter dem Freibetrag bleibt; sonst fallen für den übersteigenden Betrag Steuern an.

Wichtig: Da Enkel zum Zeitpunkt der Zuwendung häufig noch minderjährig sind, sind vertragliche Vorkehrungen sinnvoll: Zum Beispiel, dass das Geld bis zur Volljährigkeit von deren Eltern verwahrt wird.

Warum ist die Übertragung eines Betriebs zu Lebzeiten sinnvoll?

Auch für Unternehmer und ihre Abkömmlinge bietet die vorweggenommene Erbfolge Vorteile:

Da der Unternehmer bei der Unternehmensübertragung noch lebt, läuft sie in der Regel geordneter ab, als nach seinem Tod.

Der (ehemalige) Unternehmer kann seine(n) Nachfolger noch tatkräftig unterstützen, an die Nachfolge heranführen und wichtige Fragen beantworten.

Was besagt die Höfeordnung?

Die Höfeordnung ist ein Vertrag im Charakter der vorweggenommenen Erbfolge bei Landwirten und anderen Unternehmern landwirtschaftlicher Betriebe.

Dabei übernimmt die nachfolgende Generation den Hof der Eltern bereits, wenn die Eltern noch leben. Im Gegenzug dafür sichern die Nachfolger ihre Eltern meist mit einem sogenannten „Altenteil“ ab.

Wann muss ich zum Anwalt und Notar?

Anwalt wird empfohlen:

Die Rechtsberatung bei einem Anwalt ist vor einer vorweggenommenen Erbfolge zwar nicht verpflichtend. Schenkungen zu Lebzeiten sollten jedoch immer mit einem Anwalt für Erbrecht besprochen werden.

Die Folgen einer falschen Herangehensweise oder eines fehlerhaft formulierten Übertragungsvertrages können belastend oder sogar existenzgefährdend sein.

Ein Anwalt für Erbrecht wird mögliche Varianten vorstellen und die Vor- und Nachteile abwiegen. Mit entsprechenden Klauseln kann er eine geeignete Lösung für die individuelle Vermögenssituation finden.

Jetzt Experten zum Thema "Erbrecht" in Ihrer Region finden

Notar ist verpflichtend:

Ein Schenkungsvertrag erfordert immer die Beurkundung durch einen Notar.

Hinweis:

Ein Anwalt für Erbrecht weiß aber, wie ein Übertragungsvertrag gestaltet sein muss und welche Klauseln darin enthalten sein sollten.

Vorweggenommene Erbfolge – Recht einfach erklärt

Was ist die vorweggenommene Erbfolge?

Bei der vorweggenommenen Erbfolge (auch „Übertragung zu Lebzeiten“) überträgt der künftige Erblasser vorzeitig Vermögen auf den oder die künftigen Erben: „Künftiger Erblasser“ deshalb, weil er bei der Vermögensübertragung noch lebt. Es handelt sich dabei meist um eine Schenkung.

Weiterlesen: Was bedeutet vorweggenommene Erbfolge?

Weiterlesen: Was bedeutet vorweggenommene Erbfolge?

Wann ist eine vorweggenommene Erbfolge sinnvoll?

Die häufigsten Gründe sind: legales Umgehen oder Verringern der Erbschaftssteuer (10 Jahresfrist); der Erbe kann über das Vermögen frühzeitig verfügen; sicherere Vermögenszuwendung als bei einem fehleranfälligen Testament; mögliche Verpflichtung des Erben zu Gegenleistungen; erhebliche Minderung des Pflichtanteils usw.

Weiterlesen: Die 7 wichtigsten Gründe

Weiterlesen: Die 7 wichtigsten Gründe

Welche Klauseln gibt es bei vorweggenommener Erbfolge?

Die wichtigsten Klauseln sind: Rückfallklausel, Nießbrauchsvorbehalt und Wohnrechtsvorbehalt, Verfügungsbeschränkungen, Pflegeverpflichtungen, Rentenzahlungsverpflichtungen, Ausgleichspflicht, Anrechnung auf den Pflichtanteil.

Weiterlesen: Die 7 wichtigsten Klauseln

Weiterlesen: Die 7 wichtigsten Klauseln

Wer übernimmt die Pflegekosten nach vorweggenommener Erbfolge?

Das ist für den Pflichtteilsergänzungsanspruch wichtig. Sind zwischen Schenkungszeitpunkt und Erbfall mehr als 10 Jahre vergangen, wird der Schenkungswert nicht zum Nachlass hinzugerechnet. Ist die Schenkung weniger als 10 Jahre vor dem Erbfall her, so wird mit jedem vollendeten Jahr 10 % weniger vom Schenkungswert dem Nachlass hinzugerechnet.

Weiterlesen: Pflegeverpflichtungsklausel

Weiterlesen: Pflegeverpflichtungsklausel