© Adobe Stock | SewcreamStudio

© Adobe Stock | SewcreamStudio

Die gesetzliche Pflegeversicherung trägt nur einen bestimmten Teil der Pflegekosten. Daher kann sich unter Umständen eine zusätzliche private Versicherung lohnen. Aber wie wird man eigentlich in die Pflegestufen eingeordnet? Lässt sich das wieder ändern? Wann lohnt sich eine Pflegezusatzversicherung?

Inhaltsverzeichnis

Was ist die Pflegeversicherung?

Welche Leistungen gibt es von der gesetzlichen Pflegeversicherung?

Welche Pflegestufen gibt es?

Wenn man nicht in die richtige Pflegestufe eingeordnet wurde?

Was kostet eine Pflegeversicherung im Monat?

Wann sollte man eine private Pflegeversicherung abschließen?

Welche Pflegezusatzversicherungen gibt es?

Weitere Informationen

Pflegeversicherung – Recht einfach erklärt

Welche Leistungen gibt es von der gesetzlichen Pflegeversicherung?

Welche Pflegestufen gibt es?

Wenn man nicht in die richtige Pflegestufe eingeordnet wurde?

Was kostet eine Pflegeversicherung im Monat?

Wann sollte man eine private Pflegeversicherung abschließen?

Welche Pflegezusatzversicherungen gibt es?

Weitere Informationen

Pflegeversicherung – Recht einfach erklärt

Was ist die Pflegeversicherung?

Die „Pflegeversicherung“ ist eine gesetzlich vorgeschriebene Versicherung, die Menschen in Deutschland bei Pflegebedürftigkeit absichert. Alle Sozial- bzw. Krankenversicherten haben automatisch auch eine gesetzliche Pflegeversicherung.

Darüber hinaus gibt es noch sogenannte „Pflegezusatzversicherungen“. Diese nennt man auch oft einfach „private Pflegeversicherungen“.

Das Ziel der Pflegeversicherung ist es, Pflegebedürftigen zu einem selbstbestimmteren Leben zu verhelfen. Die zentralen gesetzlichen Bestimmungen zur Pflegeversicherung sind im Elften Buch Sozialgesetzbuch (SGB XI) zu finden.

Dieser Beitrag diskutiert die wichtigsten Punkte von sowohl gesetzlicher Pflegeversicherung als auch, was es bei der privaten Pflegeversicherung bzw. Pflegezusatzversicherung zu beachten gibt. Vorweg: Bei den kostenpflichtigen Pflege- bzw. Pflegezusatzversicherungen sollte man immer einen gründlichen Preisvergleich vornehmen. Das Preis-Leistungsverhältnis kann nämlich sehr stark variieren.

Hinweis:

Am 1. Januar 1995 wurde die Pflegeversicherung als wichtige Säule der Sozialversicherung eingeführt. Ist eine Pflegeversicherung Pflicht?

Ja, die Pflegeversicherung ist eine sogenannte Pflichtversicherung. Alle in Deutschland gesetzlich krankenversicherten Menschen haben eine automatische Pflegeversicherung. Die Pflicht zur Pflegeversicherung gilt ebenfalls für Privatversicherte. Diese müssen sich an ihr Privatversicherungsunternehmen wenden und die Gegebenheiten abklären.

Personen, die keinen Wohnsitz (mehr) in Deutschland haben, können sich auf Antrag weiter pflegeversichern lassen.

Hinweis:

Zusatzversicherungen für die Pflege sorgen dafür, dass die Restkosten gedeckt werden, welche noch bleiben, nachdem die gesetzlichen Pflichtzahlungen geleistet wurden. Welche Leistungen gibt es von der gesetzlichen Pflegeversicherung?

Die gesetzliche Pflegeversicherung stellt eine Teilkaskoversicherung dar und leistet grundlegende Pflegeleistungen für Arbeiten im Zusammenhang mit Personen, die einen Pflegegrad haben. Als Ziel wird die Förderung der Selbstständigkeit der zu pflegenden Personen festgelegt.

Unter anderem gibt es folgende Leistungen:

Kostenübernahme für ambulanten Pflegedienst

Kostenübernahme für stationäre Pflege (Pflegeheim)

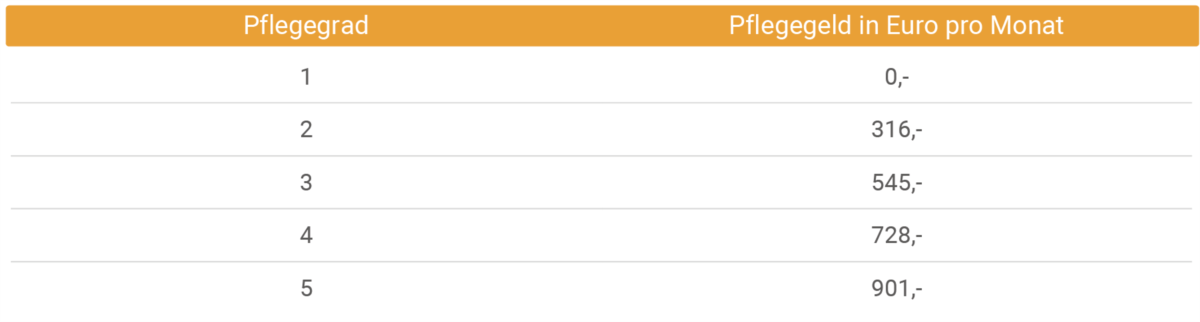

Auszahlung von Pflegegeld für pflegende Personen

Was sind Pflegesachleistungen?

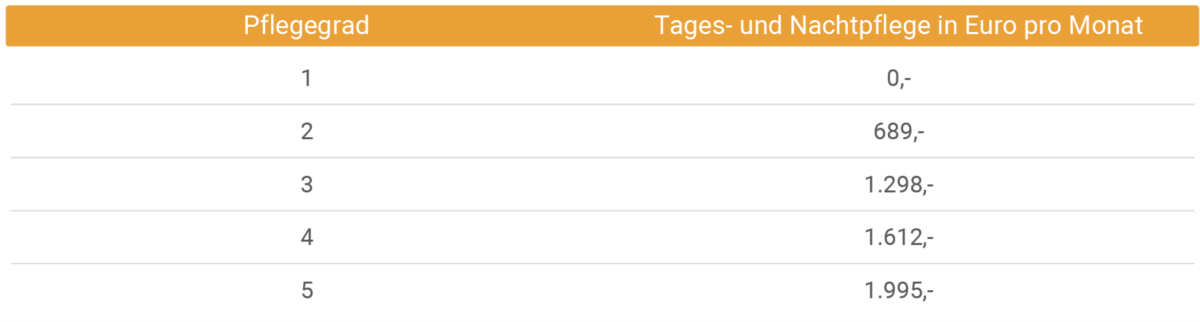

Unter Pflegesachleistungen versteht man, wenn jemand zu Hause von ambulanten Pflegekräften betreut wird. Ebenso fallen darunter die Leistungen der Tages- und Nachtpflege für Pflegebedürftige ab Pflegestufe 2. Im Folgenden können Sie die spezifischen Leistungen den Tabellen entnehmen.

Der Gesetzestext-Auszug aus dem Elften Buch Sozialgesetzbuch im Wortlaut:

„Pflegebedürftige der Pflegegrade 2 bis 5 haben bei häuslicher Pflege Anspruch auf körperbezogene Pflegemaßnahmen und pflegerische Betreuungsmaßnahmen sowie auf Hilfen bei der Haushaltsführung als Sachleistung (häusliche Pflegehilfe). Der Anspruch umfasst pflegerische Maßnahmen in den in § 14 Absatz 2 genannten Bereichen Mobilität, kognitive und kommunikative Fähigkeiten, Verhaltensweisen und psychische Problemlagen, Selbstversorgung, Bewältigung von und selbständiger Umgang mit krankheits- oder therapiebedingten Anforderungen und Belastungen sowie Gestaltung des Alltagslebens und sozialer Kontakte.“

Pflegegeld – Tabelle 2023

Pflegesachleistungen – Tabelle 2023

Tages- und Nachtpflege – Tabelle 2023

Mehr zur Tagespflege lesen

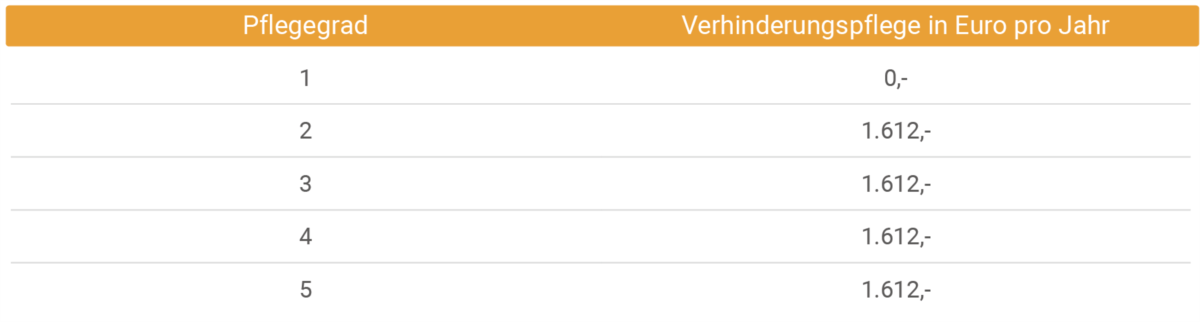

Verhinderungspflege – Tabelle 2023

Kurzzeitpflege – Tabelle 2023

Mehr zur Kurzzeitpflege lesen

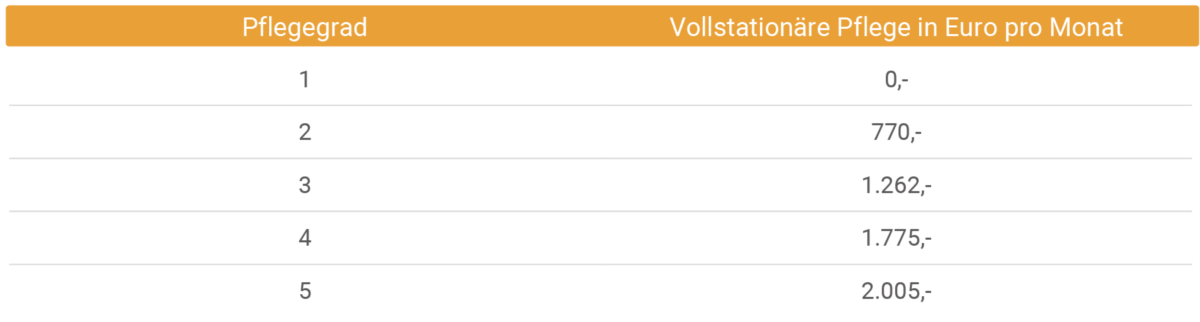

Vollstationäre Pflege – Tabelle 2023

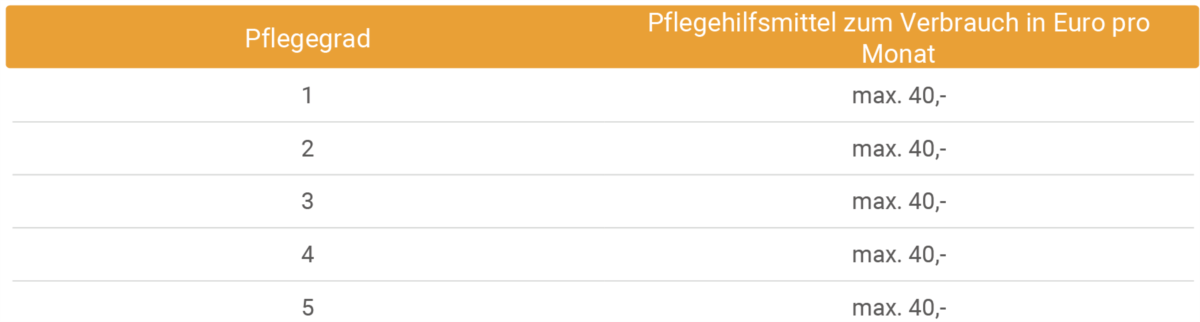

Pflegehilfsmittel zum Verbrauch – Tabelle 2023

Betreuungs- und Entlastungsleistungen zum Verbrauch – Tabelle 2023

Wohnraumanpassung – Tabelle 2023

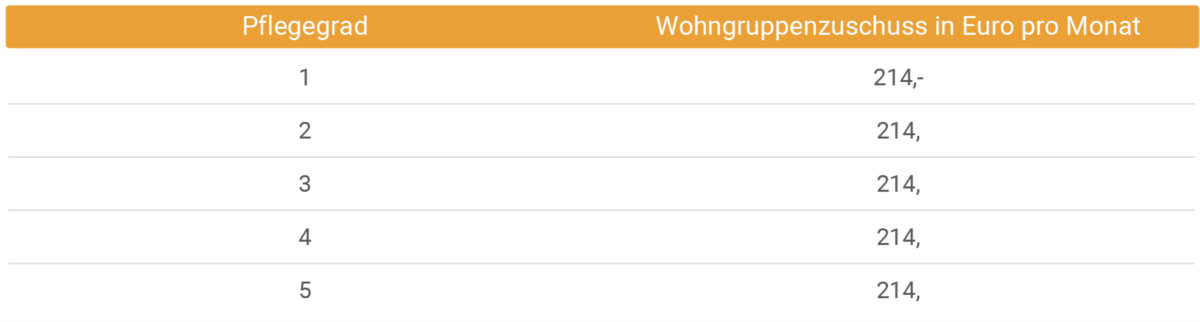

Wohngruppenzuschuss – Tabelle 2023

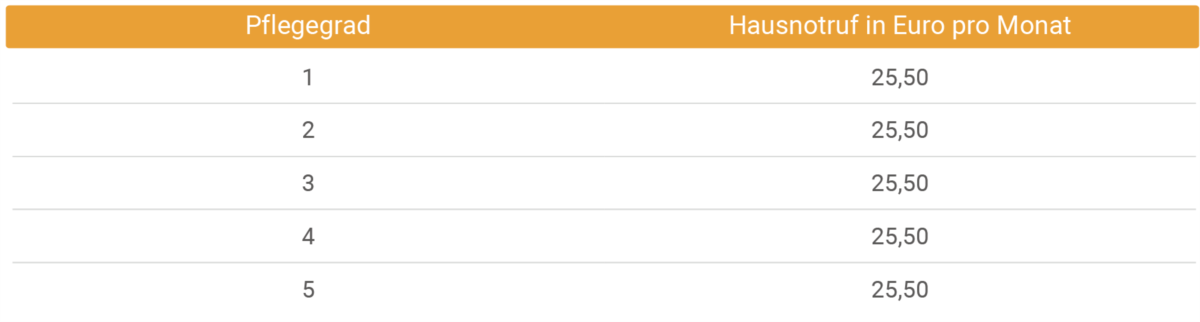

Hausnotruf – Tabelle 2023

Welche Pflegestufen gibt es?

Je nach Pflegestufe, bekommt man mehr oder weniger Leistungen von der Pflegekasse. Es gibt insgesamt 5 Pflegestufen, wobei man im Pflegegrad 1 bei fast in allen Bereichen ohne Leistungen aussteigt.

Wie kann man die Pflegebedürftigkeit feststellen?

Im Gutachten werden folgende Bereiche mit Punkten bewertet:

Mobilität

Selbstversorgung

Verhaltensweise

Je höher die Gesamtpunkteanzahl, desto höher der Pflegegrad (stufenweiser Anstieg):

Wenn man nicht in die richtige Pflegestufe eingeordnet wurde?

Ist man mit der Pflegestufe, in die einen die Pflegekasse eingestuft hat, nicht einverstanden, kann man Widerspruch erheben. Achtung: Sie müssen für den Widerspruch eine 1-Monatsfrist einhalten. Die Frist beginnt ab dem Zeitpunkt zu laufen, an dem Sie den Bescheid erhalten haben. Eine schnelle Reaktion ist hierfür also notwendig.

Hinweis:

Der Widerspruch ist zu begründen. Dafür brauchen Sie jedenfalls das Gutachten, auf Basis dessen Sie eingeordnet wurden. Erst damit kann man gegenargumentieren. Möglicherweise auch mithilfe eines Anwalts. Hat man dieses Gutachten noch nicht zu Gesicht bekommen, sollte man es schnellstmöglich anfordern. Mögliche Gründe für einen Widerspruch gegen die Pflege-Einstufung:

Seit der Begutachtung durch einen Arzt hat sich die Gesundheit der betroffenen Person merklich verschlechtert.

Zum Zeitpunkt der Einstufung fühlte sich die betroffene Person außergewöhnlich gut.

Das Gutachten wurde falsch erstellt. Es gibt Tatsachen, die vom Arzt nicht erfasst wurden.

Der Einstufungsbescheid wurde nicht begründet.

Im Bescheid wird nicht darauf hingewiesen, dass man widersprechen kann.

Auf dem Bescheid ist kein Absender zu lesen.

Auf dem Bescheid fehlt eine Unterschrift bzw. die Kennzeichnung, dass er maschinell erstellt wurde.

Rückstufung = möglich?

Ja, eine Rückstufung in eine niedrigere Pflegestufe ist möglich. Und zwar dann, wenn sich der gesundheitliche Zustand des Betroffenen deutlich verbessert hat. Möglich ist auch die Aberkennung eines Pflegebedarfs.

Die Pflegekasse steht bei der Aberkennung jedenfalls in der Pflicht, diesen Schritt ausreichend zu begründen. Hierfür ist ein weiteres Gutachten notwendig, mit dem die Behörde die Verbesserung des Gesundheitszustands bzw. der Selbstständigkeit des Betroffenen nachweist.

Wenn der Widerspruch nicht funktioniert?

In manchen Fällen bleibt ein schriftlicher Widerspruch erfolgslos, obwohl man falsch eingestuft wurde. Der letzte Weg, um einen Widerspruch doch noch durchzusetzen, ist dann die Klage vor dem Sozialgericht.

Achtung:

Ein solcher Weg sollte aber nur beschritten werden, wenn es keine andere Möglichkeit mehr gibt. Durch das Gerichtsverfahren können beträchtliche Kosten entstehen, sollte man es verlieren. Auch für einen Anwalt sind Kosten mit einzurechnen. Es herrscht zwar keine Anwaltspflicht, doch sollte man sich am besten von einem/einer Rechtsexpert:in während des Verfahrens unterstützen oder zumindest im Vorhinein beraten lassen.

Hinweis:

Das Einbringen der Klage beim Sozialgericht an sich ist kostenlos. Unter diesen Umständen kann eine gerichtliche Klage sinnvoll sein:

Im Gutachten wurden Berechnungsfehler und/oder Formfehler festgestellt. Die Pflegekasse hat diese jedoch nachträglich nicht geändert.

Durch anwaltliche Unterstützung wurde der Pflegebedarf geprüft und erkannt. Es besteht ein Anspruch auf Pflegeleistungen bzw. auf mehr Pflegeleistungen.

Ein unabhängiger Pflegesachverständiger kam zu anderen Berechnungen. Die Pflegekasse weigert sich jedoch nach wie vor, Ihnen (mehr) Pflegeleistungen zuzuerkennen.

Was kostet eine Pflegeversicherung im Monat?

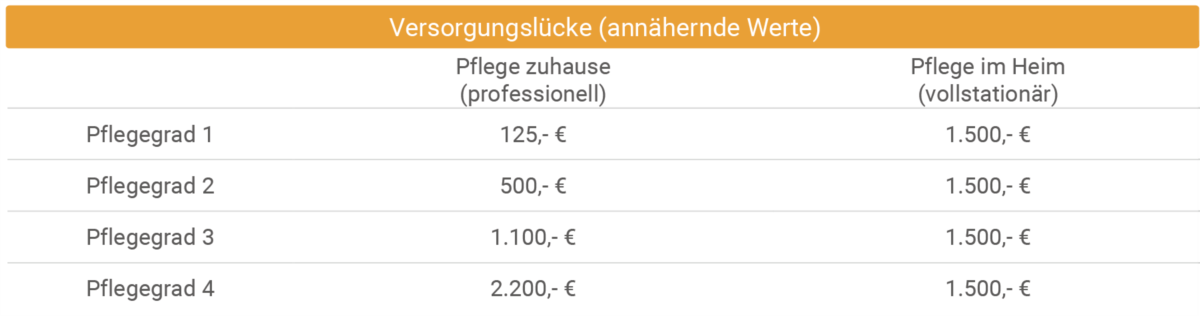

Die gesetzliche Pflegeversicherung kommt nicht für alle Kosten, die im Zusammenhang mit der Pflegesituation entstehen, auf. Alles, was die Pflegekasse nicht zahlt, muss von den zu Betreuenden oder ihren Verwandten aufgewendet werden. Jenen Teil, den die Kasse nicht zahlt, nennt man im allgemeinen Sprachgebrauch oft „Versorgungslücke“.

Wie groß diese Versorgungslücke ist, entnehmen Sie der nachstehenden Tabelle (dies ist nur ein annähernder Richtwert):

Wie hoch der Beitrag jedes Versicherten ist, hängt von dessen Einkommen ab.

Im Jahr 2023 gilt ein …

… Beitrag von 3,05 % des beitragspflichtigen Einkommens für gesetzlich Pflegeversicherte mit Kindern. Arbeitgeber und Arbeitnehmer teilen sich den Beitrag 50/50 %. Selbstständig Erwerbstätige oder Rentner müssen die Beiträge selber abführen.

… Beitrag von 3,4 % des beitragspflichtigen Einkommens für gesetzlich Pflegeversicherte ohne Kinder.

… Kinder und Ehegatten sind beitragsfrei bei der Pflegeversicherung mitversichert, wenn ein Anspruch auf eine Familienversicherung da ist.

Wann sollte man eine private Pflegeversicherung abschließen?

Eine private Pflegeversicherung (PPV) kann unter bestimmten Umständen sinnvoll sein. Denn die gesetzliche Pflegeversicherung kommt nur für ungefähr 50% der faktischen Pflegekosten auf. Im schlimmsten Fall stürzt ein Pflegefall in der Familie die pflegebedürftige Person oder die unterstützenden Familienangehörigen in große finanzielle Schwierigkeiten.

Hinweis:

Als private Pflegeversicherung werden im allgemeinen Sprachgebrauch oft 1) grundsätzliche Pflegeversicherungen, die privat abgeschlossen werden und als Ersatz für die gesetzliche Pflegeversicherung gelten, bezeichnet. Sowie auch 2) zusätzliche Pflegeversicherungen, die sogenannten „Pflegezusatzversicherungen“. Mit einer zusätzlichen Pflegeversicherung kann es möglicherweise auch einfacher sein, eine Pflegekraft rund um die Uhr zu bezahlen. Letztlich muss das jeder für sich selber entscheiden. Eine Kosten-Nutzen-Abwägung ist davor sicher schwer zu treffen. Denn man kann kaum vorhersagen, wann und ob der Versicherungsfall eintreten wird.

Einige wichtige Fragen vor dem Abschluss einer Pflegezusatzversicherung:

Einige wichtige Fragen vor dem Abschluss einer Pflegezusatzversicherung:

Gibt es anderes Vermögen, auf das man im Notfall zurückgreifen kann? (Mieteinnahmen, Erbschaft, etc.)

Gibt es andere Einnahmen aus Renten, mit denen die Pflege bestritten werden kann?

Ist es für mich machbar, die Versicherungsprämien über viele Jahre hinweg zu zahlen?

Welche Pflegezusatzversicherung trifft sich für mich am besten? (Vergleich)

Welche Pflegezusatzversicherungen gibt es?

Für Versicherungen, die die Versorgungslücke schließen können (sogenannte Pflegezusatzversicherungen), gibt es vier Möglichkeiten. Zum einen die Pflegetagegeldversicherung, dann die Pflegekostenversicherung sowie die Pflegerentenversicherung als auch die staatlich geförderte Pflegezusatzversicherung. Worum handelt es sich bei diesen Versicherungen?

Pflegetagegeldversicherung

Unter Pflegetagegeldversicherung versteht man eine (private) Pflegezusatzversicherung, die beim Versicherungsfall (Eintritt der Pflegebedürftigkeit) ein „Tagegeld“ auszahlt. Wie hoch dieses ist, kann der Versicherungsnehmer individuell in der Versicherungspolice bestimmen.

Es gibt sowohl statische Tarife (Abstufung der Leistungen) als auch flexible Versicherungsmodelle (Leistungen der jeweiligen Pflegestufen werden eigens ausgemacht). Der Versicherungsnehmer zahlt bei dieser Versicherung monatlich einen bestimmten Betrag an das Versicherungsunternehmen.

Im Vergleich zu anderen privaten Zusatzversicherungen für die Pflege ist diese Versicherungsart relativ günstig. Diese Pflegezusatzversicherung rechnet sich häufig dann, wenn die pflegebedürftige Person von Angehörigen gepflegt wird.

Es gibt außerdem auch eine Pflegetagegeldversicherung, die vom Staat gefördert wird und keine Gesundheitsprüfung verlangt. Die sogenannte „Pflege-Bahr“.

Pflegekostenversicherung

Unter der Pflegekostenversicherung versteht man eine Privat-Pflegezusatzversicherung, welche Pflegekosten in einem bestimmten Ausmaß übernimmt. Welche Kosten sie genau deckt, ist von Vertrag zu Vertrag mit der Versicherung unterschiedlich zu vereinbaren. Es gibt Policen, die die gesamte Kostenübernahme oder eine Teilkostenübernahme vorsehen.

Gedeckt werden aber immer nur jene Kosten, die sich tatsächlich auf die Pflege beziehen. Sie sind also zweckgebunden. Die Versicherungsunternehmen nehmen das genau und fordern dementsprechend das Vorlegen von Rechnungen für die Pflege-Aufwendungen. Diese Rechnungen erstattet die Versicherung nach der erfolgreichen Prüfung.

Auch hier muss der Versicherungsnehmer pro Monat eine bestimmte Beitragssumme an die Versicherung zahlen. Diese Art der Pflegezusatzversicherung zahlt sich vor allem für jene aus, die sich eine professionelle ambulante Hilfe holen wollen.

Pflegerentenversicherung

Mit einer Pflegerentenversicherung schließt man eine Versicherung ab, die ein Leben lang Pflegerente auszahlt. Ab dem Zeitpunkt, an dem man pflegebedürftig wird. Wie hoch die Versicherungsleistung ausfällt, kann man individuell vereinbaren. In der Regel ist das Leistungsausmaß an den Pflegegrad gekoppelt.

Auch bei dieser Versicherungsart zahlt der Versicherungsnehmer fixe Beiträge pro Monat. Eine Anpassung ist nur eingeschränkt möglich. Wie diese Details gehandhabt werden, kann man sehr individuell mit der Versicherung absprechen. Das Geld aus dieser Versicherung kann frei verwendet werden.

Staatlich geförderte Pflegezusatzversicherung

Der Staat unterstützt Menschen, die eine Pflegezusatzversicherung abgeschlossen haben, mit jährlich 60 Euro (5 Euro pro Monat). Dabei darf aber keine Gesundheitsprüfung stattfinden. Das heißt, auch Menschen mit Erkrankungen erhalten diese Förderung. Leistungsausschlüsse oder Risikozuschläge sind ebenfalls unzulässig.

Hinweis:

Wie hoch die Versicherungsleistung ist, ist lediglich vom Eintrittsalter des Versicherten sowie dem vertraglich festgelegten Leistungsumfang abhängig. Weitere Informationen

Das Bundesministerium für Gesundheit hat zwei sehr hilfreiche Ratgeber herausgegeben. In verschiedenen Sprachen. Hier gibt es weitere wichtige Details zum Thema Pflege und Pflegeversicherung.

Ratgeber Pflege des Bundesministeriums für Gesundheit

Pflegeversicherung – Recht einfach erklärt

Was versteht man unter Pflegeversicherung?

Bei einer Pflegeversicherung handelt es sich um eine Versicherung, die im Falle von Pflegebedürftigkeit bestimmte Kosten abdeckt. Sie deckt aber nicht vollständig ab, wodurch eine sogenannte „Versorgungslücke“ entsteht. Die Pflegeversicherung ist gesetzlich vorgeschrieben.

Weiterlesen: Was ist die Pflegeversicherung?

Weiterlesen: Was ist die Pflegeversicherung?

Was passiert wenn man nicht pflegeversichert ist?

Alle Krankenversicherten haben automatisch eine gesetzliche Krankenversicherung. Pflegeversichert ist man grundsätzlich dort, wo man auch krankenversichert ist. Man muss also nicht extra einen Antrag dafür stellen. Wer eine private Krankenversicherung hat, muss eine private Pflegeversicherung abschließen.

Weiterlesen: Was ist die Pflegeversicherung?

Weiterlesen: Was ist die Pflegeversicherung?

Wer braucht eine gesetzliche Pflegeversicherung?

Alle in Deutschland lebenden Menschen sind verpflichtet, eine Pflegeversicherung zu haben. Entweder eine gesetzliche Pflegeversicherung. Oder, wer nicht gesetzlich krankenversichert ist, eine private Pflegeversicherung.

Weiterlesen: Was ist die Pflegeversicherung?

Weiterlesen: Was ist die Pflegeversicherung?

Was ist eine Pflegezusatzversicherung?

Die verpflichtende gesetzliche Pflegeversicherung übernimmt nicht alle Kosten, wenn ein Pflegefall eintritt. Mit einer zusätzlichen Pflegeversicherung – einer privaten Pflegeversicherung oder „Pflegezusatzversicherung“ lässt sich für einen solchen Fall vorsorgen.

Weiterlesen: Welche Pflegezusatzversicherungen gibt es?

Weiterlesen: Welche Pflegezusatzversicherungen gibt es?

Für wen lohnt sich eine private Pflegeversicherung?

Wer nicht riskieren möchte, dass er auf einmal die Pflegekosten für sich selbst nicht mehr zahlen kann, sollte sich zusätzlich privat absichern. Denn die gesetzliche Pflegeversicherung deckt nicht alle Pflegekosten. Es bleibt eine sogenannte Versorgungslücke offen. Diese kann man mit einer privaten Pflegeversicherung schließen.

Weiterlesen: Welche Pflegezusatzversicherungen gibt es?

Weiterlesen: Welche Pflegezusatzversicherungen gibt es?

Was ist eine Pflegetagegeldversicherung?

Bei der Pflegetagegeld-Versicherung vereinbaren Versicherungsnehmer:in und das Versicherungsunternehmen einen Monats- oder Tagesgeldsatz. Wird die betreffende Person auf einmal pflegebedürftig, so wird das Tagesgeld ausgezahlt. Wofür das Geld verwendet wird, ist den Versicherungsnehmer:innen überlassen.

Weiterlesen: Welche Pflegezusatzversicherungen gibt es?

Weiterlesen: Welche Pflegezusatzversicherungen gibt es?