Dieses besondere Darlehen ist eine Sonderform des endfälligen Darlehens. Beamte sowie Angestellte im öffentlichen Dienst sind berechtigt, das Beamtendarlehen zu beantragen. Die Antragsteller müssen hier zeitgleich eine Lebens- oder Rentenversicherung abschließen. Mehr Informationen erhalten Sie hier.

Definition und Unterschied zum Beamtenkredit

Beamte und Angestellte im öffentlichen Dienst, wie zum Beispiel Lehrer oder Polizisten, genießen die Vorteile eines sicheren Arbeitsplatzes. Außerdem erhalten ein regelmäßiges und hohes Einkommen. Für Banken ist in diesem Fall klar: das Risiko eines Ausfalls ist hier deutlich geringer. Dadurch sind die Konditionen für Beamte deutlich günstiger als bei Nichtbeamten. Von manchen Banken werden daher eigene Beamtendarlehen oder der Beamtenkredit angeboten. Für Beamte ist dies eine beliebte Art der Baufinanzierung.

Unter einem Beamtendarlehen ist eine endfällige Finanzierung zu verstehen. Ähnlich wie beim endfälligen Darlehen ist die Darlehenssumme am Ende der Laufzeit auf einmal und vollständig zu begleichen. Zur Sicherung der Darlehenssumme ist das Beamtendarlehen nur in Verbindung mit einer Lebens- oder Rentenversicherung erhältlich. Wie beim endfälligen Darlehen werden während der Laufzeit die Zinsen bei der Bank bezahlt. Die Höhe dieser Zinsen ist deutlich niedriger als für andere Darlehensnehmer und ist für die gesamte Laufzeit fixiert.

Die Raten für die Lebens- bzw. Rentenversicherung gehen direkt an die Versicherungsgesellschaft und können als Tilgung angesehen werden, da nach der vereinbarten Laufzeit die Darlehenssumme von dem Versicherungsunternehmen an die Bank bezahlt wird. Die Laufzeit beim Beamtendarlehen startet grundsätzlich bei 12 Jahren, da eine Versicherungslaufzeit einer Lebensversicherung meist auf 12 Jahre fixiert ist, und kann einige Jahrzehnte lang andauern.

Unterschied

Das Beamtendarlehen ist aber nicht mit dem Beamtenkredit zu verwechseln. Es handelt sich in diesem Fall um einen normalen Ratenkredit, welcher zu besseren Konditionen vergeben wird, als ihn andere Kreditnehmer bekommen. Niedrige Zinsen und lange Laufzeiten sind besonders reizvoll für die Beamten. Außerdem dürfen sie höhere Beträge aufnehmen und die Kredite sind nicht zweckgebunden.

Voraussetzungen für ein Beamtendarlehen

Neben den Grundvoraussetzungen für ein Darlehen, wie die Volljährigkeit, den Wohnsitz in Deutschland sowie eine deutsche Bankverbindung und eine ausreichende Bonität, muss noch eine weitere Voraussetzung gegeben sein: Für Beamte oder Personen im öffentlichen Dienst wird ein Beamtendarlehen in der Regel unter der Prämisse genehmigt, wenn sie einen unkündbaren Arbeitsvertrag besitzen.

Die meisten Beamten besitzen ohnehin einen solchen Vertrag. Es kann natürlich vorkommen, dass die Banken nicht zwingend einen unkündbaren Arbeitsvertrag fordern, sondern das Darlehen an alle Kategorien von Beamten (Beamte im mittleren Dienst, Beamte im gehobenen Dienst, Beamte auf Lebenszeit, Beamtenanwärter, Beamte auf Probe) vergibt.

Schritte zum Beamtendarlehen

Bei einem Beamtendarlehen sind im Grunde dieselben Schritte zu beachten, welche ohnehin bei Antrag einer jeden Darlehensart erfolgen sollten.

1. Vergleichen:

Durch die vielen verschiedenen Angeboten von Banken und Onlineportalen hat man viel Auswahl. Man sollte daher genau vergleichen und sich für ein paar Angebote entscheiden.

2. Anfragen und auswählen:

Wenn man einige Angebote ausgewählt hat, sollte man bei den jeweiligen Instituten um persönlich zugeschnittene Angebote bitten. Sobald man diese erhalten hat, sollte man das Bestmögliche auswählen und einen Darlehensvertrag gemeinsam mit dem Darlehensgeber ausarbeiten und diesen unterzeichnen.

3. Darlehen erhalten:

Beim Unterzeichnen sind die Einzelheiten, wie die Auszahlung und die Zinszahlungen, sowie Raten für die gewählte Versicherung für die einzelnen Parteien wichtig. Danach läuft alles wie im Vertrag vereinbart und die Darlehenssumme wird ausbezahlt.

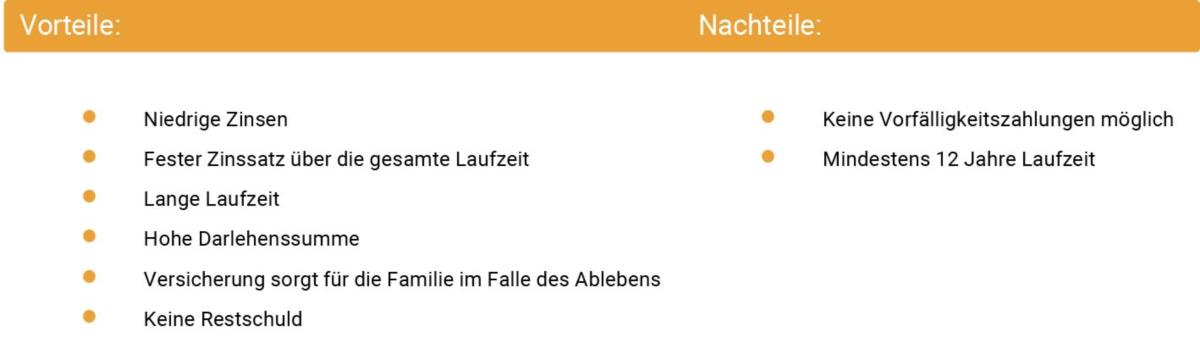

Vor- und Nachteile

Durch ein Beamtendarlehen entstehen für den Darlehensnehmer sowohl Vor- als auch Nachteile.

Beamtendarlehen – Immobilien einfach erklärt

Was ist ein Beamtendarlehen?

Ein Beamtendarlehen ist ein endfälliges Darlehen, welches mit einer Lebens- bzw. Rentenversicherung kombiniert wird. Die Zinsen werden an die Bank bezahlt und die Raten an die Versicherungsgesellschaft. Die Darlehenssumme wird am Ende der Laufzeit direkt von der Versicherung getilgt.

Weiterlesen: Was ist ein Beamtendarlehen?

Weiterlesen: Was ist ein Beamtendarlehen?

Wer kann ein Beamtendarlehen beantragen?

Grundsätzlich kann jeder Beamte oder Angestellter im öffentlichen Dienst ein Beamtendarlehen beantragen. Die Voraussetzungen sind: Volljährigkeit, Wohnsitz in Deutschland, deutsche Bankverbindung sowie ein unkündbarer Arbeitsvertrag.

Weiterlesen: Wer kann ein Beamtendarlehen beantragen?

Weiterlesen: Wer kann ein Beamtendarlehen beantragen?

Was ist der Unterschied vom Beamtendarlehen zum Beamtenkredit?

Der Beamtenkredit ist im Gegensatz zum Beamtendarlehen wie ein gewöhnlicher Ratenkredit aufgebaut und nicht wie das Beamtendarlehen wie ein endfälliges Darlehen. Es werden hier durch das geringere Ausfallrisiko lediglich bessere Konditionen wie günstigere Zinsen angeboten.

Weiterlesen: Was ist der Unterschied vom Beamtendarlehen zum Beamtenkredit?

Weiterlesen: Was ist der Unterschied vom Beamtendarlehen zum Beamtenkredit?

Was sind die Vor- und Nachteile eines Beamtendarlehens?

Zu den positiven Aspekten eines Beamtendarlehens zählen unter anderem die niedrigen Zinsen sowie der feste Zinssatz und keine Restschuld nach Laufzeitende. Auf der anderen Seite stehen die Mindestlaufzeit von 12 Jahren und keine vorzeitige Kündigung.

Weiterlesen: Was sind die Vor- und Nachteile eines Beamtendarlehens?

Weiterlesen: Was sind die Vor- und Nachteile eines Beamtendarlehens?