Eine gleichbleibende Rate ist das Hauptmerkmal des Annuitätendarlehens. Es ist die in Deutschland häufig gewählte Form des Darlehens. Das Annuitätendarlehen ist eine Sonderform des Grundschulddarlehens, da immer der gleiche Betrag bezahlt wird. Genaueres dazu erfahren Sie hier.

Inhaltsverzeichnis

Definition Annuitätendarlehen

Das Annuitätendarlehen definiert sich über das Wort Annuität: Es bezeichnet die Rate, welche jährlich an den Darlehensgeber zu zahlen ist. Diese Rate ist immer gleich hoch und damit auch das Hauptmerkmal des Annuitätendarlehens. Sie setzt sich aus der Tilgung sowie dem Zins zusammen.

Die Tilgung bezeichnet den Betrag, welcher direkt zum Zurückzahlen der Darlehenssumme verwendet wird.

Der Zins ist der Anteil der Rate, welcher für die Zahlung der Zinsen herangezogen wird.

Die jeweiligen Anteile von Tilgung und Zins unterscheiden sich von Rate zu Rate. Der Grund dafür ist, dass der Zinsanteil für jede Rate neu berechnet wird. Die Zinsen richten sich nach dem noch geliehenen Betrag. Das heißt: Wenn von der Darlehenssumme ein hoher Betrag offen ist, sind die Zinsen höher als bei einem niedrigeren Betrag. Dadurch ist der Zinsanteil am Anfang höher als am Ende.

Es können außerdem ein Tilgungssatzwechsel oder eine Sondertilgung vereinbart werden. Unter Tilgungssatzwechsel vernimmt man die Änderung der Höhe des Tilgungssatzes der Rate. Die Sondertilgung ist als zusätzliche Zahlung zur planmäßigen Rate zu verstehen. Durch eine Sondertilgung ist eine schnellere Rückzahlung der Darlehenssumme möglich und dadurch verkleinert sich der Zinsanteil an den Raten deutlich schneller. Man kann zum Beispiel eine jährliche oder halbjährliche Sondertilgung vereinbaren.

Die Laufzeit eines Annuitätendarlehens ist oft bis zu 20 Jahre oder darüber hinaus möglich. Die Sollzinsbindungsfirst ist jedoch meist nur bis zu 15 Jahre - kann aber durchaus auch auf 30 Jahre festgelegt werden. Da das Annuitätendarlehen oft als Baufinanzierung verwendet wird, macht eine solche Laufzeit durchaus Sinn.

Außerdem wird beim Annuitätendarlehen ein Grundpfandrecht im Grundbuch eingetragen - diese Art von Sicherheit wird auch Grundschuld genannt.

Was ist die Sollzinsbindungsfrist?

Die Sollzinsbindungsfrist ist der Zeitraum, in dem ein Zinssatz festgelegt wird. Der Zinssatz darf in dieser Frist nicht verändert werden. Durch den fixen Zinssatz kann man genau berechnen, wann welcher Zinsanteil bezahlt wird. Das sorgt für Stabilität und Planungssicherheit beim Darlehensnehmer und schließt die Gefahr von einem steigenden Zinssatz aus.

Wenn die Sollzinsbindungsfrist länger als 10 Jahre läuft, hat der Darlehensnehmer ein Sonderkündigungsrecht, welches ihm erlaubt, den Vertrag mit einer Kündigungsfrist von 6 Monaten zu kündigen.

Dadurch darf der Darlehensnehmer, ohne eine Vorfälligkeitsentschädigung bezahlen zu müssen, den Vertrag auflösen. Endet die Sollzinsbindungsfrist bevor die gesamte Darlehenssumme abbezahlt wurde, ist eine Anschlussfinanzierung nötig, um die Darlehenssumme vollständig zu begleichen.

Berechnung der Rate

Wie schon erwähnt ist die Rate, welche monatlich, viertel-, halb- oder ganzjährig zu bezahlen ist, immer gleich. Außerdem wurden die Bestandteile dieser Rate bereits erläutert: Mit jeder Rate sinkt die Restschuld des Darlehens, die zu zahlenden Zinsen sinken, und die Tilgungsrate steigt. Durch ein Beispiel kann man sich diese Berechnung leichter vorstellen.

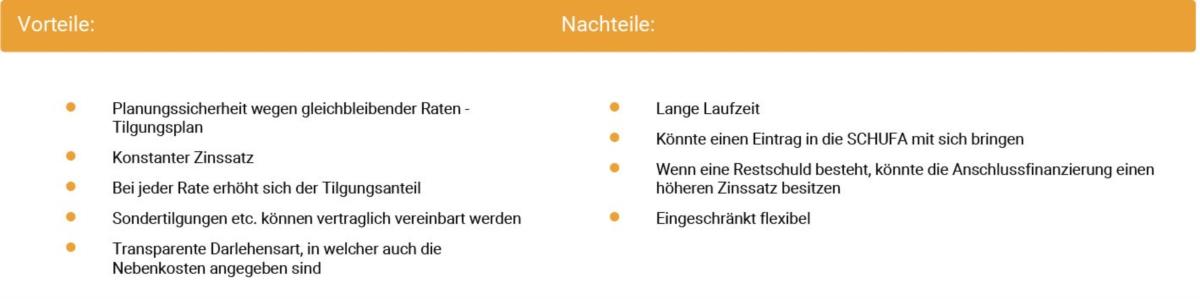

Vor- und Nachteile

Es gilt hier, sowohl die positiven als auch die negativen Aspekte des Annuitätendarlehens zu beleuchten:

Wer sollte ein Annuitätendarlehen beantragen?

Das Annuitätendarlehen ist vor allem für Darlehensnehmer von Bedeutung, welche eine Immobilie für sich selbst erwerben und darin leben möchten. Durch die oben genannten Vorteile, wie der Planungssicherheit und den konstanten Zinssatz, bekommt man mehr Sicherheit.

Für Anleger, welche Immobilien kaufen um damit Geld zu verdienen, ist es sinnvoll, wenn sie mit einem höheren Eigenkapital in die Immobilie investieren und die restliche Finanzierung durch ein endfälliges Darlehen durchführen.

Die verschiedenen Optionen eines Annuitätendarlehens

Eine Möglichkeit ist die Vereinbarung von Sondertilgungen. Es gibt jedoch auch noch andere Punkte, welche man bei der Vereinbarung des Annuitätendarlehens berücksichtigen kann.

1. Bank verlangt keine Zinsen für den Zeitraum, in dem das Geld noch nicht benötigt wird (zum Beispiel, weil es eine Verzögerung beim Bau gibt). 🡪 „bereitstellungszinsfreie Zeit“

2. Im Weiteren kann man zusätzlich ein KfW-Darlehen beantragt werden, da dies als eine ergänzende Finanzierung angesehen wird.

3. Außerdem kann es zu einer Vorfälligkeitsentschädigung kommen. Um dies zu vermeiden, kann man ein kündbares Darlehen vereinbaren.

Beispiel eines Annuitätendarlehens

Die Annuität kann durch die Darlehenssumme, die Laufzeit und die Zinsen bestimmt werden. Hierfür gibt es verschiedene Formeln je nach Monats- oder Jahresrate. Für dieses Beispiel wurde eine Jahresrate gewählt. Außerdem wurde eine Darlehenssumme auf 200.000 Euro, die Laufzeit auf 20 Jahre und die Zinsen auf 2,4 Prozent angesetzt.

Die Formel lautet:

Durch Einsetzen der definierten Parameter erhält man Folgendes:

Diese Annuität ist für die gesamten 20 Jahre gleich hoch. Nur in der Zusammensetzung der Annuität verändert sich der Anteil der Tilgung und des Zinses. Wie schon erwähnt, ist der Zinsanteil im Anfang höher und wird immer kleiner, da die Tilgungssumme immer weniger wird. Das Beispiel eines Tilgungsplans finden Sie im Artikel Darlehen.

Im Falle eines Annuitätendarlehens wird es zu einem Verbraucherdarlehensvertrag kommen, da diese Art des Darlehens meistens von Verbrauchern und Unternehmen abgeschlossen wird.

Im Falle eines Annuitätendarlehens wird es zu einem Verbraucherdarlehensvertrag kommen, da diese Art des Darlehens meistens von Verbrauchern und Unternehmen abgeschlossen wird.

Annuitätendarlehen – Immobilien einfach erklärt

Was bedeutet Annuitätendarlehen?

Das Annuitätendarlehen ist ein Darlehen mit immer gleichbleibender Rate und fixem Zinssatz für eine festgelegte Zeit. Diese Rate wird auch Annuität genannt. Sie setzt sich aus Zins und Tilgung zusammen. Der Zins wird mit der Zeit immer weniger und die Tilgung immer mehr.

Weiterlesen: Was bedeutet Annuitätendarlehen?

Weiterlesen: Was bedeutet Annuitätendarlehen?

Was bedeutet der Begriff Sollzinsbindungsfrist im Annuitätendarlehen?

Als Sollzinsbindungsfrist wird jener Zeitraum bezeichnet, in welchem der Zinssatz festgelegt wird. Dieser Zeitraum erstreckt sich meist über 10 Jahre und der Zinssatz muss stets den gleichen Wert aufweisen.

Weiterlesen: Was bedeutet der Begriff Sollzinsbindungsfrist im Annuitätendarlehen?

Weiterlesen: Was bedeutet der Begriff Sollzinsbindungsfrist im Annuitätendarlehen?

Was sind die Vor- und Nachteile eines Annuitätendarlehens?

Zu den Vorteilen gehören die Planungssicherheit, der feste Zinssatz, eventuelle Sondertilgungen sowie die Transparenz dieser Darlehensart. Auf der anderen Seite stehen eine lange Laufzeit, eine Eintragung in die SCHUFA, eine eventuelle Anschlussfinanzierung und eine eingeschränkte Flexibilität.

Weiterlesen: Was sind die Vor- und Nachteile eines Annuitätendarlehens?

Weiterlesen: Was sind die Vor- und Nachteile eines Annuitätendarlehens?

Für wen ist das Annuitätendarlehen sinnvoll?

Die Finanzierung durch ein Annuitätendarlehen ist vor allem für jene sinnvoll, die eine Immobilie erwerben und auch in dieser Immobilie wohnen möchten. Anlegern wird empfohlen, beim Kauf einer Immobilie viel Eigenkapital einzubringen.

Weiterlesen: Für wen ist das Annuitätendarlehen sinnvoll?

Weiterlesen: Für wen ist das Annuitätendarlehen sinnvoll?