Vor allem Arbeitnehmern von größeren Unternehmen ist diese spezielle Form des Darlehens vorbehalten. Dieses freiwillige Angebot der Firmen ist besonders mit Kostenersparnissen für die Darlehensnehmer verbunden. Mehr Informationen zum Mitarbeiterdarlehen erfahren Sie hier.

Definition Arbeitgeberdarlehen

Unternehmer, die ihre Mitarbeiter motivieren und an ihr Unternehmen binden möchten, vergeben an diese oft Darlehen im Rahmen eines Arbeitgeberdarlehens. Ein solches Darlehen bezeichnet man oft auch als Personal- oder Mitarbeiterdarlehen. Es handelt sich hier um ein freiwilliges Angebot des Arbeitgebers - kein Unternehmer ist dazu verpflichtet. Als Darlehensgeber steht hier zumeist ein größeres Unternehmen, welches sich die Aufwendung leicht finanzieren kann, oder aber der Staat.

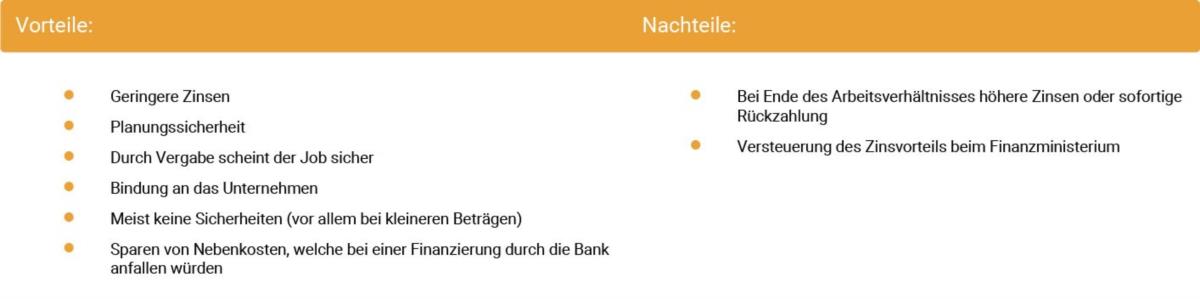

Für Mitarbeiter kann sich diese Darlehensvariante als durchaus sinnvoll erweisen. Durch eine Baufinanzierung durch den Arbeitgeber fallen die Zinsen niedriger aus und der Job erscheint gesichert. Durch die niedrigeren Zinsen als bei einer Bank müssen aber steuerliche Aspekte berücksichtigt werden. Beim Arbeitgeberdarlehen handelt es sich um ein normales Darlehen, welches mit einem Darlehensvertrag besiegelt werden muss. Man kann es zum Beispiel als Annuitätendarlehen abschließen.

Die Form der Rückzahlungen wird von den Vertragsparteien bei Abschluss des Vertrages erörtert. In der Regel werden die Raten mit den Lohnabrechnungen gegengerechnet und der um die Rate gekürzte Lohn wird ausbezahlt. Wie ein solcher Darlehensvertrag aussehen könnte, finden Sie hier.

Organkredit

Eine Sonderform des Arbeitgeberdarlehens ist der Organkredit. Dieser ist im Kreditwesengesetz unter § 15 KWG geregelt und folgende Punkte sind daraus ersichtlich:

Der Organkredit ist den Führungskräften vorbehalten. Im Speziellen zählen dazu: leitende Angestellte, Prokuristen und Vorstandsmitglieder sowie deren Ehefrauen und minderjährige Kinder.

Der Aufsichtsrat des Unternehmens muss nach § 89 Aktiengesetz (AktG) seine Bestätigung zum Ausdruck bringen.

Die Bundesanstalt für Finanzdienstleistungsaufsicht kann im Einzelfall eine Obergrenze dieses Organkredits anordnen.

Im Falle eines Organkredits eines Finanz- oder Kreditinstituts müssen die Mehrheit des Aufsichtsrates sowie die Geschäftsführer dieser Finanzierung zustimmen.

Voraussetzungen und Zweckgebundenheit eines Arbeitgeberdarlehens

Mitarbeiter müssen grundsätzlich keine besonderen Voraussetzungen vorweisen, um ein Arbeitgeberdarlehen zu beantragen. Denn auf Grund des Diskriminierungsverbots ist der Arbeitgeber verpflichtet, es jedem Angestellten zu gewähren. In der Praxis werden jedoch Auszubildenden, Teilzeitarbeitern sowie befristeten Angestellten kein Arbeitgeberdarlehen gewährt.

Arbeitgeber dürfen die Anträge rechtlich gesehen ablehnen, sobald der Mitarbeiter bereits verschuldet ist oder eine Lohnpfändung vorliegt.

Unternehmen können bei der Vergabe von Mitarbeiterdarlehen auf eine Zweckbindung für die Verwendung bestehen. Zu den klassischen Verwendungszwecken zählen: der Erwerb bzw. Bau einer Immobilie, der Kauf eines Fahrzeugs oder die Verwendung für eine Fortbildung. Der Arbeitgeber darf allerdings die Verwendung nicht auf den Erwerb von unternehmenseigenen Produkten beschränken.

Hinweis:

Falls der Arbeitnehmer Aktien des Unternehmens beim geplanten Börsengang erwerben möchte, muss der Arbeitgeber ausdrücklich auf die Risiken hinweisen, falls dieser scheitern sollte.

Steuerliche Aspekte

Wenn der Arbeitgeber ein solches Darlehen vergibt, muss dies beim Finanzministerium gemeldet werden, um schlimme Folgen zu vermeiden. Es kann für eine Lohnzahlung, welche nicht ordnungsgemäß versteuert wird, gehalten werden. Es muss daher der entstandene Zinsvorteil als geldwerter Vorteil versteuert werden.

„Ein Arbeitgeberdarlehen liegt vor, wenn durch den Arbeitgeber oder aufgrund des Dienstverhältnisses durch einen Dritten an den Arbeitnehmer Geld überlassen wird und diese Geldüberlassung auf einem Darlehensvertrag beruht. Erhält der Arbeitnehmer durch solch ein Arbeitgeberdarlehen Zinsvorteile, sind sie zu versteuern.“

Demnach sind Zinsvorteile immer als solche anzusehen, wenn der Arbeitgeberdarlehenszinssatz unter dem marktüblichen Zinssatz liegt. Diese geldwerten Vorteile müssen laut Einkommenssteuergesetz als Arbeitslohn versteuert werden. Dieser Zinsvorteil muss jedoch nur berücksichtigt werden, wenn die Summe des Darlehens 2.600 Euro übersteigt.

Bei Ende des Arbeitsverhältnisses

Im Falle der Beendigung eines Arbeitsverhältnisses sollten bei Vertragsabschluss die Szenarien vereinbart werden:

Man kann den Darlehensvertrag genau so weiter laufen lassen wie bisher.

Man kann die Zinsen an den Marktzinssatz anpassen - dies geschieht meist durch die Kündigung des Arbeitnehmers. Bei der Kündigung durch den Arbeitgeber ist die Anhebung des Zinssatzes nur in einem bestimmten Rahmen möglich.

Zuletzt kann der Vertrag auch gekündigt werden. In diesem Fall wird die Zahlung der Summe sofort fällig. Man sollte beachten, dass der Darlehensvertrag nicht automatisch mit der Kündigung des Dienstvertrages einhergeht, sondern einer eigenen Kündigung bedarf. Außerdem muss die Kündigung unter Einhaltung aller im Vertrag vereinbarten Punkte (Kündigungsfrist etc.) erfolgen.

Vor- und Nachteile

Der Nutzen für den Arbeitgeber

Neben der Bindung an das Unternehmen sind motivierte Mitarbeiter für die Arbeitgeber enorm wichtig. Aber auch finanziell können Arbeitgeberdarlehen für Unternehmen von Vorteil sein. Diese Form des Darlehens kann eine Lohnerhöhung ersetzen. Denn Mitarbeiter, welche eine Immobilie kaufen oder bauen wollen, fragen meist um eine Gehaltserhöhung. Durch die Gewährung eines Arbeitgeberdarlehens können Unternehmen sich die Mehrkosten einer Gehaltserhöhung ersparen. Zu diesen Mehrkosten zählen etwa die höheren Lohnsteuern oder Sozialabgaben.

Arbeitgeberdarlehen – Recht einfach erklärt

Was ist das Arbeitgeberdarlehen?

Bei dieser Art des Darlehens wird das Darlehen nicht von einer Bank oder einem Kreditinstitut vergeben, sondern vom Arbeitgeber. Es kann sich bei dieser Form um einen Aufbau wie beim Annuitätendarlehen handeln.

Weiterlesen: Was ist das Arbeitgeberdarlehen?

Weiterlesen: Was ist das Arbeitgeberdarlehen?

Was ist ein Organkredit im Sinne des Arbeitgeberdarlehens?

Der Organkredit ist eine spezielle Variante des Arbeitgeberdarlehens. Er ist den Führungskräften vorbehalten. Außerdem müssen hier bestimmte Voraussetzungen erfüllt werden, um ein rechtlich genehmigtes Darlehen zu erhalten.

Weiterlesen: Was ist ein Organkredit im Sinne des Arbeitgeberdarlehens?

Weiterlesen: Was ist ein Organkredit im Sinne des Arbeitgeberdarlehens?

Kann das Arbeitgeberdarlehen zweckgebunden werden?

Es kann durchaus vorkommen, dass der Unternehmer seinen Arbeitnehmern das Darlehen nur unter der Bindung für einen gewissen Zweck überlässt. Diese Zwecke können der Bau bzw. Kauf einer Immobilie, der Erwerb eines Fahrzeugs oder eine Fortbildung sein.

Weiterlesen: Kann das Arbeitgeberdarlehen zweckgebunden werden?

Weiterlesen: Kann das Arbeitgeberdarlehen zweckgebunden werden?

Welche steuerlichen Aspekte sind beim Arbeitgeberdarlehen zu beachten?

Ein Arbeitgeberdarlehen muss beim Finanzamt angegeben werden, damit es nicht zu Schwierigkeiten kommt, da hier schnell der Verdacht eines nicht versteuerten Lohns aufkommt. Außerdem ist der Zinsvorteil beim Bundesministerium für Finanzen zu versteuern.

Weiterlesen: Welche steuerlichen Aspekte sind beim Arbeitgeberdarlehen zu beachten?

Weiterlesen: Welche steuerlichen Aspekte sind beim Arbeitgeberdarlehen zu beachten?

Was passiert mit dem Arbeitgeberdarlehen, wenn das Arbeitsverhältnis aufgelöst wird?

In diesem Fall kann es zu drei Varianten kommen. Entweder der Vertrag bleibt weiterhin so bestehen wie bisher, die Zinsen werden an dem Marktzins angepasst oder der Vertrag wird unter Einhaltung der Kündigungsfristen etc. aufgelöst.

Weiterlesen: Was passiert mit dem Arbeitgeberdarlehen, wenn das Arbeitsverhältnis aufgelöst wird?

Weiterlesen: Was passiert mit dem Arbeitgeberdarlehen, wenn das Arbeitsverhältnis aufgelöst wird?