Die Anschlussfinanzierung ist eine Weiterführung einer bestehenden Baufinanzierung. Neben den verschiedenen Arten der Anschlussfinanzierung gibt es einige andere Aspekte, welche bei der Beantragung entscheidend sind. Weitere Informationen finden Sie hier.

Definition Anschlussfinanzierung und Vorgangsweise

Unter einer Anschlussfinanzierung wird die Fortführung einer bestehenden Baufinanzierung verstanden. Wenn bei einem laufenden Darlehen oder einem laufenden Kredit die Zinsbindungsfrist ausläuft und eine Restschuld bestehen bleibt, ist der Abschluss einer Anschlussfinanzierung in Betracht zu ziehen.

Der richtige Zeitpunkt für eine Anschlussfinanzierung ist dann gekommen, wenn die Zinsen am Markt niedrig sind. Man sollte die Entwicklung des Marktzinssatzes im Auge behalten, um im richtigen Moment eine Anschlussfinanzierung abzuschließen. Durch die Sicherung der niedrigen Zinsen kann man viel Geld sparen.

Die Funktionsweise und der Ablauf einer Anschlussfinanzierung laufen wie folgt ab:

Sobald ersichtlich ist, dass eine Restschuld am Ende der Zinsbindungsfrist besteht, sollte man sich Gedanken über die Anschlussfinanzierung machen.

Man sollte dabei die verschiedenen Arten der Anschlussfinanzierung abwägen. Es kommen hier Prolongation, Umschuldung und ein Forward Darlehen in Frage. Je nach Art der Anschlussfinanzierung müssen unterschiedliche Zeiträume beachtet werden, in denen man um die Anschlussfinanzierung ansuchen muss. So kann man ein Forward bereits 5 Jahre im Voraus abschließen und eine Prolongation bzw. Umschuldung erst 12 Monate vor Ablauf der Zinsbindungsfrist beantragen.

Nachdem man sich für Prolongation bzw. Umschuldung oder für ein Forward Darlehen entschieden hat ist es wichtig, sich um mehrere Angebote von verschiedenen Banken und Kreditinstituten zu bemühen. Der Einholung von verschiedenen Angeboten wird hier eine große Rolle zuteil, denn nur durch das Vergleichen von diesen Angeboten kann man das Bestmögliche ausgewählt werden.

Wenn man sich für einen Anschlussfinanzierung entschieden hat, kann man diese bei der Bank oder im Internet beantragen. Bekommt man eine Zusage vom Kreditinstitut, dann wird das neue Darlehen zu den gewählten Konditionen über die bestehende Restschuld abgeschlossen.

Es kann im Falle einer Anschlussfinanzierung die Art des Darlehens oder die Art des Kredits frei gewählt werden. Meistens werden Annuitäten- oder Volltilgerdarlehen angeboten.

Sind die einzelnen Punkte mit der Bank geklärt, wird ein Darlehensvertrag bzw. ein Kreditvertrag aufgesetzt und unterzeichnet.

Bei Beginn der Laufzeit der Anschlussfinanzierung erfolgen die jeweilig besprochenen Ratenzahlungen und der abgemachte Tilgungsplan wird gestartet. Der Ablauf ist abhängig von der gewählten Darlehensart bzw. Kreditart.

Wann benötigt man eine Anschlussfinanzierung?

Besteht nach der Zinsbindung noch eine Restschuld, sollte man eine Anschlussfinanzierung ins Auge fassen. Wenn man also über ein laufendes Darlehen verfügt, sollte man über eine Anschlussfinanzierung nachdenken und sich Angebote von Banken und Kreditinstituten unterbreiten lassen. Es ist allerdings, abhängig von der Art der Anschlussfinanzierung, jeweils eine andere Vorlaufzeit zu berücksichtigen.

Im Falle einer Prolongation sowie bei einer Umschuldung sollte man circa 12 Monate vor dem Ende der Zinsbindungsfrist um Angebote von den Banken ansuchen und eine Anschlussfinanzierung abschließen, da ab 12 Monaten der Abschluss einer Anschlussfinanzierung möglich ist.

Beim Forward Darlehen ist ein Vertragsabschluss bereits 5 Jahre vor dem Ende der Zinsbindungsfrist möglich.

Arten der Anschlussfinanzierung

Die Anschlussfinanzierung gilt es in drei Arten zu unterteilen:

Zunächst besteht die Möglichkeit einer sogenannten Prolongation. Hier wird die Anschlussfinanzierung bei der gleichen Bank getätigt. Das heißt, dass der Grundbucheintrag an der Liegenschaft bestehen bleibt und hier keine Kosten durch eine Änderung im Grundbuch entstehen.

Des Weiteren gibt es noch die Möglichkeit einer Umschuldung. Hierbei handelt es sich um eine Anschlussfinanzierung bei einer anderen Bank. Im Falle einer Immobilienfinanzierung kommt es hier zu weiteren Kosten durch die Grundbuchänderung.

Außerdem besteht noch die Variante eines Forward Darlehens. Dieses Darlehen ist für Immobilienbesitzer äußerst interessant, da hier bereits 5 Jahre vor Ende der Zinsbindungsfrist eine Anschlussfinanzierung gewählt werden kann. Besonders ist hier, dass die günstigen Zinsen, welche gerade am Markt bestehen, zur Anwendung kommen.

Beispiel für eine Anschlussfinanzierung

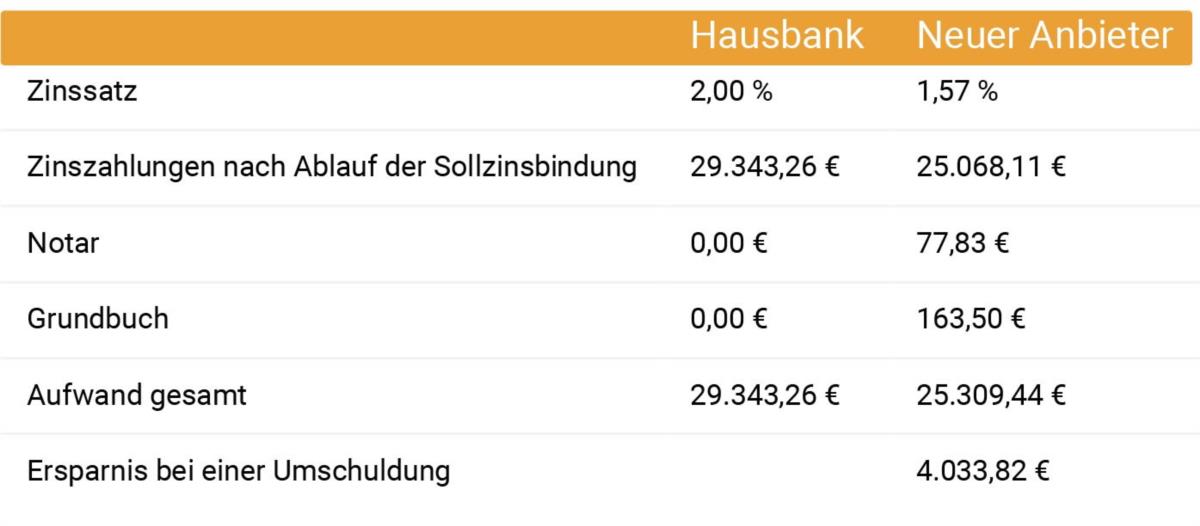

Durch ein Beispiel zu Anschlussfinanzierung soll ein Überblick gegeben werden, wie ein Vergleich zwischen Prolongation und Umschuldung.

Im Beispiel wird von einer Restschuld von 130.000 €, einer Zinsbindung von 15 Jahren sowie einer Tilgungsrate von 3 % ausgegangen:

Hier ist ersichtlich, dass trotz eines geringen Unterschieds zwischen den Zinssätzen und der zusätzlichen Gebühren für Notar und Grundbucheintrag eine Umschuldung einen deutlichen Vorteil mit sich bringt.

Günstigste Anschlussfinanzierung

Durch den Vergleich von vielen Angeboten, lässt sich eine Anschlussfinanzierung für jedermann finden. Man sollte immer alle Konditionen und Gebühren abwägen und die preiswerteste Variante wählen.

Zum einen kann man Angebote von verschiedenen Banken und Kreditinstituten anfordern. Zum anderen ist es möglich, auf einem Vergleichsportal im Internet verschiedenste Anschlussfinanzierung zu vergleichen.

Außerdem ist es sinnvoll, wenn man mit seiner Hausbank ein persönliches Gespräch führt. In diesem Fall sind Verhandlungen durchaus denkbar. Für die Bank ist es nach der Erstfinanzierung ersichtlich, dass die Raten immer bezahlt wurden und somit ist Vertrauen in den Darlehensnehmer gegeben. Natürlich ist es im Falle einer Prolongation ein geringerer Bearbeitungsaufwand für die Bank. Durch diese Punkte hat man als Darlehensnehmer eine bessere Verhandlungsposition und kann über die Konditionen mit der Bank diskutieren.

Anschlussfinanzierung – Immobilien einfach erklärt

Was ist eine Anschlussfinanzierung?

Eine Anschlussfinanzierung ist eine Fortführung einer bestehenden Baufinanzierung. Diese ist notwendig, wenn am Ende der Zinsbindungsfrist des laufenden Darlehens noch eine Restschuld besteht und diese weiter finanziert werden muss.

Weiterlesen: Was ist eine Anschlussfinanzierung?

Weiterlesen: Was ist eine Anschlussfinanzierung?

Wie steht es mit den Zinsen bei einer Anschlussfinanzierung?

Die Zinsen orientieren sich wie bei anderen Darlehensarten an dem Marktzins. Der richtige Zeitpunkt für einen Anschlussfinanzierung ist, wenn die Zinsen niedrig stehen. Durch die Sicherung der niedrigen Zinsen kann man viel Geld sparen.

Weiterlesen: Wie steht es mit den Zinsen bei einer Anschlussfinanzierung?

Weiterlesen: Wie steht es mit den Zinsen bei einer Anschlussfinanzierung?

Wann ist eine Anschlussfinanzierung sinnvoll?

Falls man kein endfälliges Darlehen oder Volltilgerdarlehen am Laufen hat, besteht am Ende der Zinsbindung eine Restschuld. In diesem Fall sollte man 5 Jahre vor Ende dieser Frist eine Forward Darlehen in Erwägung ziehen oder sonst circa 12 Monate vor Ende der Zinsbindung eine Prolongation oder Umschuldung in Betracht ziehen.

Weiterlesen: Wann ist eine Anschlussfinanzierung sinnvoll?

Weiterlesen: Wann ist eine Anschlussfinanzierung sinnvoll?

Welche Arten von Anschlussfinanzierung gibt es?

Im Rahmen einer Anschlussfinanzierung ist eine sogenannte Prolongation (eine fortführende Finanzierung bei derselben Bank), eine Umschuldung (eine Anschlussfinanzierung bei einer anderen Bank) oder ein Forward Darlehen möglich.

Weiterlesen: Welche Arten von Anschlussfinanzierung gibt es?

Weiterlesen: Welche Arten von Anschlussfinanzierung gibt es?

Wo findet man preiswerte Angebote von Anschlussfinanzierungen?

Neben Angeboten von Banken und Kreditinstituten ist es gängige Praxis, online mehrere Portale miteinander zu vergleichen. Durch genaues Vergleichen der verschiedenen Programme lässt sich das bestmögliche für jeden finden.

Weiterlesen: Wo findet man preiswerte Angebote von Anschlussfinanzierungen?

Weiterlesen: Wo findet man preiswerte Angebote von Anschlussfinanzierungen?