© Adobe Stock | bluedesign

© Adobe Stock | bluedesign

Das Trauma der Finanzkrise scheint überwunden – Immobilienfonds sind beliebter denn je. Im Jahr 2020 investierten sogar mehr Menschen in Immobilienfonds als die Jahre zuvor, trotz Corona. Anleger sollten die Fondsgesellschaften trotzdem genau prüfen, das Risiko streuen und nicht zu große Renditen erwarten.

Inhaltsverzeichnis

Was sind Immobilienfonds?

Wie funktionieren Immobilienfonds?

Welche Arten von Immobilienfonds gibt es?

Offene vs. geschlossene Immobilienfonds

Immobilienfonds – Rendite

Welche Gebühren fallen bei Immobilienfonds an?

Was sind Immobilien – ETFs?

Welche Kriterien gibt es bei Immobilienfonds?

Immobilienfonds – Verkauf von Fonds-Anteilen

Immobilienfonds in Deutschland

Lohnt es sich in Immobilienfonds zu investieren?

Immobilienfonds – Immobilien einfach erklärt

Wie funktionieren Immobilienfonds?

Welche Arten von Immobilienfonds gibt es?

Offene vs. geschlossene Immobilienfonds

Immobilienfonds – Rendite

Welche Gebühren fallen bei Immobilienfonds an?

Was sind Immobilien – ETFs?

Welche Kriterien gibt es bei Immobilienfonds?

Immobilienfonds – Verkauf von Fonds-Anteilen

Immobilienfonds in Deutschland

Lohnt es sich in Immobilienfonds zu investieren?

Immobilienfonds – Immobilien einfach erklärt

Was sind Immobilienfonds?

Immobilienfonds sind eine Anlageform, bei der das Geld vieler Anleger gebündelt wird. Einfach ausgedrückt: Das Geld von vielen einzelnen Anlegern kommt in einen Topf und wird in Immobilien investiert. Je mehr Menschen investieren, desto höher wird das Fondvermögen. Die Fondsgesellschaft verwaltet das gesamte Kapital. Mit dem gesammelten Geld der Anleger kauft der Fonds Immobilien und Grundstücke. Mieteinnahmen und Verkäufe der Immobilien erwirtschaften Erträge, die anteilig an die Anleger ausgezahlt werden.

Anteile an Immobilienfonds können Menschen bei Banken, sowie unabhängigen Finanzberatern kaufen. Diese Art der Geldanlage wird auch als indirektes Investment bezeichnet. Anleger kaufen nämlich keine eigene Immobilie – um die sie sich kümmern müssen – sondern erwerben lediglich Anteile am Fonds.

Wie funktionieren Immobilienfonds?

Die Fondsgesellschaft kauft mit dem Geld der Anleger Immobilien und Grundstücke. Das Ziel: Vermietung und Wertsteigerung der Objekte. Daraus entstehen in der Regel Gewinne, die an die einzelnen Anleger ausbezahlt werden. Fondsmanager entscheiden, welche Gebäude gekauft werden, um eine möglichst hohe Rendite zu erzielen. In Folge bekommen Anleger Teile der entstandenen Gewinne ausbezahlt.

Hinweis:

Immobilienfondsgesellschaften kaufen Immobilien in schwachen Phasen – also, wenn diese am günstigsten sind. In Hochphasen werden die Objekte dann verkauft. Durch diesen Prozess steigen die Werte der Immobilien und somit die Gewinne. Welche Immobilien werden gekauft?

In der Regel erwerben Immobilienfonds gewerbliche Grundstücke und Gebäude. Darunter fallen beispielsweise auch Einzelhandelsflächen. Mit Unternehmen werden langfristige Mietverträge geschlossen, die in Folge regelmäßige Gewinne erzielen sollen.

Um auch in Zeiten von Inflation Gewinne zu erzielen, werden Indexmietverträge aufgesetzt.

Hinweis:

Indexierte Mietverträge sollen vor Inflation schützen. Das heißt: Bei Anstieg des Preisniveaus steigen auch die Mieten. Damit wirkt sich eine Inflation bei offenen Immobilienfonds nicht so stark aus. Strategien von Immobilienfonds

Kapitalverwaltungsgesellschaften (Fondsgesellschaften) setzen grundsätzlich auf zwei Strategien zur Vermehrung des Kapitals. Das sind:

Transaktionshäuser

Das Hauptaugenmerk liegt auf Kauf und Verkauf von Immobilien. Sobald der Marktwert einer Immobilie steigt, wird verkauft.

Das Hauptaugenmerk liegt auf Kauf und Verkauf von Immobilien. Sobald der Marktwert einer Immobilie steigt, wird verkauft.

Asset Manager

Im Vordergrund stehen nicht die Verkaufserlöse, sondern beständige Mieteinnahmen. Die Vermietungsquote sollte bei mindestens 90 Prozent liegen.

Im Vordergrund stehen nicht die Verkaufserlöse, sondern beständige Mieteinnahmen. Die Vermietungsquote sollte bei mindestens 90 Prozent liegen.

Bei beiden Strategien zählen die gleichen Kriterien: Lage, Alter des Gebäudes, Vermietung und seit einigen Jahren auch Nachhaltigkeit.

Welche Arten von Immobilienfonds gibt es?

Grundsätzlich unterscheidet man zwischen offenen und geschlossenen Immobilienfonds. Diese weisen verschiedene Merkmale auf – wie zum Beispiel die Mindestinvestitionssumme.

Offene Immobilienfonds

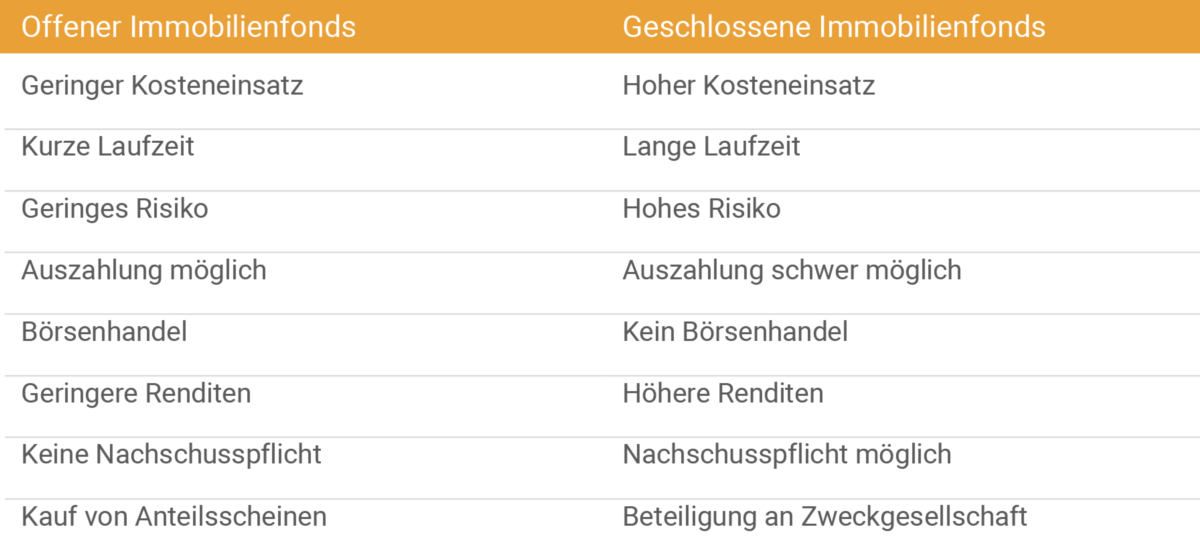

Offene Immobilienfonds ermöglichen privaten Anlegern einen leichten Einstieg mit geringer Investmentsumme – oft bereits ab 50 Euro. Es können Anteile am Fonds gekauft, beziehungsweise verkauft werden. Die Fondsgesellschaft investiert das eingesammelte Geld in mehrere Immobilienprojekte – mindestens 51 Prozent des Kapitals muss in Gebäude und Grundstücke gesteckt werden. Der Rest kann auch aus Aktien und anderen Wertpapieren bestehen. Durch die Aufteilung auf mehrere Immobilien sinkt auch das Risiko für Anleger.

Achtung:

Kauft man Anteile an offenen Immobilienfonds müssen diese mindestens zwei Jahre gehalten werden. Die Rückgabe an die Fondsgesellschaft muss außerdem ein Jahr im Vorhinein angekündigt werden. Geschlossene Immobilienfonds

Geschlossene Immobilienfonds werden – wie der Name schon sagt – ab einer gewissen Anzahl an Anlegern geschlossen. Sobald genügend Geld vorhanden ist, wird der Fonds geschlossen und das Geld in nur eine Immobilie investiert. Anleger müssen in der Regel mindestens 5.000 Euro anlegen. Anders als bei offenen Immobilienfonds können Anleger ihre Einlagen nicht einfach verkaufen. Die Anteile bleiben meist für mehrere Jahrzehnte im Fonds beziehungsweise bis zum Zeitpunkt des Immobilienverkaufs. Anteile an geschlossenen Immobilienfonds werden nicht an der Börse gehandelt. Das Risiko ist um einiges höher als bei offenen Fonds, da das Geld nicht gestreut wird. Dafür könnten die Renditen sehr hoch ausfallen.

Hinweis:

Anteile an geschlossenen Immobilienfonds können nur über sogenannte Zweitmarktbörsen verkauft werden. Der Handel ist beschränkt und ein frühzeitiger Verkauf kann einen hohen Verlust bedeuten. Geschlossene Immobilienfonds investieren meist in nur eine Immobilie – daher sollte diese genau geprüft werden: Gibt es genug Mieter? Wo steht die Immobilie? Stehen Umbauten an? Die vergangenen Aktivitäten der Fondsgesellschaften sollten ebenfalls beleuchtet werden, um ein klares Bild zu bekommen.

Offene Immobilienfonds vs. geschlossene Immobilienfonds

Die wichtigsten Merkmale beider Fonds-Arten:

Vorteile von Immobilienfonds

Immobilieninvestment, ohne eine eigene Immobilie kaufen zu müssen

Risikostreuung

Überschaubares Risiko

Je nach Land ergeben sich steuerliche Vorteile (Da nur ein Teil der Ausschüttungen versteuert werden muss)

Nachteile von Immobilienfonds

Rückgabefristen verhindern schnellen Verkauf der Anteile

Geschlossene Immobilienfonds verlangen hohe Risikobereitschaft

Hohe Gebühren für Fondsmanagement

Risiko eines totalen Verlusts

Immobilienfonds – Rendite

Da offene Immobilienfonds als eher risikoarm gelten, sollten Anleger keine übermäßigen Renditen erwarten. Laut einer Studie von Scope Analysis betrugen 2019 in Deutschland die durchschnittlichen Renditen von offenen Immobilienfonds 3 Prozent.

Die Renditen werden zum größten Teil aus Mieteinnahmen und Verkäufen der im Fonds befindlichen Immobilien erwirtschaftet. Wertpapiere bringen zusätzlich Zinsen.

Geschlossene Immobilienfonds ermöglichen oftmals hohe Renditen – das Risiko ist aber demensprechend hoch. Ein totaler Verlust ist möglich, weil durch die Beteiligung das unternehmerische Risiko mitgetragen wird.

Welche Gebühren fallen bei Immobilienfonds an?

Immobilienfonds erwirtschaften nicht nur Geld – sie kosten auch etwas. Normalerweise fallen folgende Gebühren an:

0,5 – 2 % Verwaltungsgebühr

25 % Abgeltungssteuer

5,5 % Solidaritätszuschlag

ggf. Kirchensteuer

6 % Ausgabeaufschlag (wird einmalig bei Kauf der Anteile berechnet)

Performance-Gebühr (wird für besondere Leistungen des Fondsmanagements eingefordert)

Die Verwaltungsgebühr wird verwendet, um das Fondsmanagement zu gewährleisten. Sprich: Personal, technische Abwicklung usw. müssen bezahlt werden. Das Geld wird direkt aus dem Fonds entwendet – Anleger merken daher nicht viel.

Steuern – Immobilienfonds

Bis 2018 mussten Anleger 25 % Abgeltungssteuer auf erhaltene Ausschüttungen zahlen. Nach einer Gesetzesreform änderte sich die Besteuerung – die Fondsgesellschaften zahlen nun selbst 15 % Körperschaftssteuer bei Verkäufen, Mieterträgen und Dividenden. Anleger müssen zwar noch immer Abgeltungssteuer auf Erträge abführen, aber die Steuerlast hat sich grundsätzlich verringert. Das heißt: Für private Anleger von offenen Immobilienfonds sind 60 % der Ausschüttungen steuerfrei, bei ausländischen Projekten sogar bis zu 80 %.

Bis zur Gesetzesänderung konnten Fondsgesellschaften ihre Immobilien – die länger als zehn Jahre im Besitz waren – steuerfrei verkaufen. Seit der Gesetzesänderung geht das nicht mehr. Ein Nachteil für Anleger, denn es bedeutet: Gewinne fallen geringer aus.

Was sind Immobilien – ETFs?

Exchange Trade Funded (ETFs) sind keine aktiven Fonds. Mit ETFs investieren Anleger in Aktien von Immobilien-Unternehmen. ETFs werden an der Börse gehandelt und zeigen einen Aktienindex. Die gekauften Anteile werden nicht direkt in Immobilien investiert, sondern in Unternehmen aus der Branche. Beispielsweise Wohnbaugesellschaften oder Maklerfirmen. Der Einstieg ist mit geringen Beträgen möglich.

Welche Kriterien gibt es bei Immobilienfonds?

Wenn Sie überlegen in einen Immobilienfond zu investieren, sollen Sie folgende Dinge beachten:

Vermietungsquote und Liquiditätsquote

Die Vermietungsquote informiert darüber, wie viele Flächen derzeit vermietet sind. Viele Leerstände sprechen nicht gerade für den Fonds.

Die Liquiditätsquote gibt an, wie viel Prozent des Vermögens nicht in Gebäuden steckt, sondern bar hinterlegt ist. Die Barreserve ist wichtig, um aussteigende Anleger auszahlen zu können. Die Barreserve sollte aber auch nicht zu hoch sein, da höhere Gewinne erst durch die Investition in Immobilien entstehen.

Rendite

Die Rendite kann nie hundertprozentig vorausgesagt werden. Hohe Renditeversprechen sind daher meist unseriös. Trotzdem sollte die Wertenwicklung der vergangenen genau beobachtet werden, um zu sehen, wie rentabel der Immobilienfonds war.

Ausschüttung

Grundsätzlich gibt es bei Immobilienfonds zwei Anlagevarianten:

Thesaurierend = Das heißt, die Mieteinnahmen werden wieder im „Topf“ angelegt beziehungsweise die Erträge reinvestiert.

Ausschüttend = Anteile der Mieteinnahmen werden zu festgelegten Zeitpunkten an die Anleger ausbezahlt.

Immobilienfonds – Verkauf von Fonds-Anteilen

Nach der Finanzkrise 2008 – bei der viele Immobilienfonds wegen abspringender Anleger geschlossen werden mussten – hat man 2013 die Rückgabe von Anteilen stärker reguliert. Seither gibt es für Anteile eine Mindesthaltedauer von zwei Jahren und eine Kündigungsfrist von einem Jahr. Nach dieser Frist können Fondsanteile an die Fondsgesellschaften zurückgegeben werden und Anleger bekommen ihr Geld zurück.

Die neue Regelung soll verhindern, dass Fondsgesellschaften zu viele Barreserven für Anleger zurückhalten müssen. Denn: Wird das Geld nicht in Immobilien investiert – sondern nur „gelagert“ – sinkt der Ertrag.

Benötigen Anleger ihre Einlagen schnell zurück, können Fondsanteile auch an der Börse verkauft werden – und das ohne Fristen. Ein Verkauf an der Börse bedeutet aber auch einen möglichen Werteverlust. Der Grund: An der Börse richtet sich der Preis nach Angebot und Nachfrage, hingegen Fondsgesellschaften den Wert der Anteile jährlich ermitteln.

Immobilienfonds in Deutschland

Laut dem Handelsblatt betrug 2020 das Gesamtvolumen von offenen Immobilienfonds 117 Milliarden Euro. Trotz Corona stieg das Vermögen um 7 Prozent gegenüber dem Vorjahr.

Laut Zahlen einer Scope-Studie investierten fast 30 Prozent der deutschen Immobilienfonds in verschiedene Gebäudearten. Darunter fallen beispielsweise:

Büroflächen

Einzelhandel

Wohnhäuser

Industrie und Logistik

Gesundheitswesen

Hotel

Studentenwohnheime

Fachmärke

Beispiele Immobilienfonds Deutschland

Laut Medienberichten sind das einige der größten offenen Immobilienfondsgesellschaften in Deutschland:

Lohnt es sich in Immobilienfonds zu investieren?

Das kommt auf die Risikobereitschaft der Anleger an. Geschlossene Immobilienfonds sind in der Regel mit einem hohen Risiko verbunden, während Offene Immobilienfonds einem gemäßigten Risiko unterliegen. Trotzdem gilt: Auch bei offenen Immobilienfonds sollte man das Risiko nicht unterschätzen. Immobilien können an Wert verlieren und können zudem nicht so schnell liquidiert werden, wie beispielsweise Aktien und andere Wertpapiere. Immobilienfonds eignen sich grundsätzlich für ein Investment – vor allem in Zeiten des Immobilienbooms. Anleger sollten aber bereit sein ihr Geld für längere Zeit anzulegen. Wachsende Immobilienwerte erhöhen schließlich die Rendite.

Immobilienfonds – Immobilien einfach erklärt

Wie sicher ist ein Immobilienfonds?

Grundsätzlich unterliegen Immobilienfonds Kursschwankungen, die durch Leerstände und veränderte Immobilienwerte entstehen. Offene Immobilienfonds sind tendenziell sicherer, weil man bereits mit kleinen Beträgen einsteigen kann und das Risiko auf viele Gebäude gestreut ist. Bei geschlossenen Fonds sollte hingegen die Risikobereitschaft höher sein. Lange Laufzeiten und ein Startkapital im vier- bis fünfstelligen Bereich müssen Anleger in Kauf nehmen.

Weiterlesen: Lohnt es sich in Immobilienfonds zu investieren?

Weiterlesen: Lohnt es sich in Immobilienfonds zu investieren?

Für wen sind Immobilienfonds geeignet?

Für Anleger, die am Immobilienmarkt teilnehmen möchten, ohne eine eigene Immobilie zu kaufen. Der Aufwand der Immobilie wird von professionellen Fondsmanagern übernommen. Personen, die ein geringes Risiko haben möchten, sollten offene Immobilienfonds in Erwägung ziehen. Anteile können bereits mit wenig Geld gekauft werden. Die Renditen sind aber demensprechend niedrig.

Weiterlesen: Welche Arten von Immobilienfonds gibt es?

Weiterlesen: Welche Arten von Immobilienfonds gibt es?

Wie rentabel sind Immobilienfonds?

Studien zeigen: Renditen von offenen Immobilienfonds in Deutschland bewegen sich um die 3 Prozent. Immobilienfonds, die auf Ausschüttungen setzten, zahlen ihren Anlegern zeitlich fixierte Gewinne aus. Im Vergleich zu anderen Finanzprodukten sind Renditen geringer – zumindest bei offenen Immobilienfonds. Geschlossene Immobilienfonds sind risikoreicher und können daher höhere Renditen erzielen.

Weiterlesen: Immobilienfonds – Rendite

Weiterlesen: Immobilienfonds – Rendite

Wie funktionieren Immobilienfonds?

Mit dem Geld der Anleger kaufen Fondsgesellschaften Immobilien und vermieten diese anschließend. Durch die Mieteinnahmen und dem Verkauf von werterhöhten Immobilien kommen Erträge in den Fonds. Teile der Erträge werden entweder einmal jährlich an die Anleger ausbezahlt oder reinvestiert.

Weiterlesen: Wie funktionieren Immobilienfonds?

Weiterlesen: Wie funktionieren Immobilienfonds?