© Adobe Stock | Victor

© Adobe Stock | Victor

Eine Immobilienblase entsteht, wenn mehr Immobilien nachgefragt werden, als am Markt vorhanden sind. Dadurch steigen die Preise und es kommt in Folge zu überwerteten Häusern. Doch was passiert, wenn die Blase platzt? Das erfahren Sie in diesem Beitrag.

Inhaltsverzeichnis

Was ist eine Immobilienblase?

Gründe für steigende Immobilienpreise

Was sind die Gründe für eine Immobilienblase?

Wann platzt eine Immobilienblase?

Folgen einer platzenden Immobilienblase

Immobilienblase – Deutschland

Wann war die letzte Immobilienblase in Deutschland?

Wie entwickeln sich Immobilienpreise 2021?

Überbewertung in Deutschland

Immobilienblase – Ausland

Immobilienblase – Immobilien einfach erklärt

Gründe für steigende Immobilienpreise

Was sind die Gründe für eine Immobilienblase?

Wann platzt eine Immobilienblase?

Folgen einer platzenden Immobilienblase

Immobilienblase – Deutschland

Wann war die letzte Immobilienblase in Deutschland?

Wie entwickeln sich Immobilienpreise 2021?

Überbewertung in Deutschland

Immobilienblase – Ausland

Immobilienblase – Immobilien einfach erklärt

Was ist eine Immobilienblase?

Eine Immobilienblase kann auch als Spekulationsblase gesehen werden. Der Begriff „Blase“ steht symbolisch für einen wachsenden, hohlen Raum. Eine Immobilienblase entsteht, wenn Angebot und Nachfrage von Immobilien nicht mehr zusammenpassen. Anders ausgedrückt: Es gibt mehr Kaufinteressierte als vorhandene Immobilien am Markt. Das Phänomen führt dazu, dass Preise für Immobilien weiter steigen, Käufer diese aufgrund von erhöhtem Nachfragedruck aber auch bezahlen. Daraus resultiert eine Überbewertung – Immobilien kosten demnach mehr als sie tatsächlich wert sind. Die Blase – die sich immer weiter aufbläht – könnte irgendwann platzen. Das Ergebnis: Die Preise für Immobilien fallen schlagartig.

Gründe für steigende Immobilienpreise

Ein Ungleichgewicht zwischen Angebot und Nachfrage lässt die Immobilienpreise in die Höhe steigen. Das sind mögliche Gründe dafür:

Niedrige Zinsen und daher geringe Kreditkosten

Immer mehr Menschen ziehen in Metropolen und Ballungsräume. Bau von Wohnraum kommt der wachsenden Nachfrage aber nicht hinterher. Durch mehr Nachfrage steigen die Preise.

Steigende Inflation und ein Aufschwung der Konjunktur

Höhere Einkommen führen zu mehr Immobilien-Käufen

Niedrigzinspolitik der EZB – Kredite sind billig und mehr Menschen können sich daher die Finanzierung leisten.

Hinweis:

Laut dem „Global Real Estate Bubble Index“ der Schweizer Bank UBS hat Frankfurt am Main das größte Risiko einer Immobilienblase. Damit überholt die Finanzstadt im Ranking erstmals München. In München sei der Preisanstieg langsam zum Stillstand gekommen beruhigt UBS. Was sind die Gründe für eine Immobilienblase?

Eine Immobilienblase bildet sich nicht von heute auf morgen, sondern ist das Ergebnis von verschiedenen Faktoren, wie beispielsweise:

Immobilienpreise steigen zunehmend an und es kommt zu überwerteten Objekten

Es werden viele Immobilien gekauft, aber wenige gebaut

Viele Investoren schwemmen den Markt und kaufen, was sie kriegen können. In Folge sinkt das Angebot.

Menschen kaufen Immobilien – auch zu überteuerten Preisen. Es wird mit Wertsteigerungen spekuliert, um irgendwann gewinnbringend zu verkaufen.

Banken vergeben – trotz dieser Faktoren – weiterhin günstige Kredite. Auch an Personen mit schlechter Bonität.

Auslöser für eine Immobilienblase

Sind viele Haushalte verschuldet, kann das dazu führen, dass Kredite nicht mehr zurückgezahlt werden können. So etwas kann auch entstehen, wenn die Zinsen steigen und die monatlichen Rückzahlungsraten höher werden. Weitere Auslöser können eine erhöhte Bautätigkeit, nachlassende Nachfrage oder Bankenpleiten sein. Treten mehrere Ereignisse gleichzeitig auf, steigt das Risiko einer Immobilienblase.

Hinweis:

In Deutschland gibt es keine hohe Verschuldung vieler Haushalte. Das Risiko einer Immobilienblase ist hierbei gering. Der Weg zur Immobilienblase

Das Entstehen einer Immobilienblase lässt sich chronologisch in folgende Schritte darstellen:

1) Europäische Zentralbank senkt den Leitzins

2) Zinsen von Immobilienkrediten werden günstiger

3) Mehr Menschen investieren in Immobilien

4) Klassische Sparformen werden unattraktiver

5) Es entsteht eine höhere Nachfrage nach Immobilien. Nachfrage übersteigt Angebot

6) Kaufpreise steigen

7) Immobilien kosten mehr als ihr reiner Sachwert

8) Mieten und Löhne steigen nicht so schnell wie Immobilienpreise an.

9) Es kommt zu vielen Spekulationen

10) Maximales Preisniveau ist erreicht – Fallen die Preise danach abrupt ab, spricht man vom Platzen der Immobilienblase

Fünf Phasen der Immobilienblase

Die Ökonomen Hyman Minky und Charles Kindleberger beschreiben eine Immobilienblase in fünf Phasen:

1) Verlagerungsphase

= Menschen investieren ihr Geld aufgrund von niedrigen Zinsen in Immobilien. Die Nachfrage nach Immobilien steigt, für andere Geldanlagen fällt sie hingegen.

2) Boomphase

= Ein Immobilien-Investment spricht sich als sichere Geldanlage herum. Immer mehr Menschen investieren und die Folge davon ist, dass die Preise steigen.

3) Euphoriephase

= Immer mehr Investoren sind auf dem Immobilienmarkt tätig. Es werden viele Immobilien gekauft und auf Wertsteigerungen gehofft. Das Risiko ist zweitrangig.

4) Phase der finanziellen Not

= Die Immobilienblase platzt und die Preise fallen. Aus der Panik heraus verkaufen Eigentümer ihre Immobilien. Zudem kommt es zu Zwangsversteigerungen, wenn Menschen ihre Kredite nicht mehr bedienen können.

5) Phase der Abscheu

= Menschen verlieren das Interesse am Immobilienmarkt. Durch die geringe Nachfrage fallen die Preise weiter.

Hauptgründe in der Vergangenheit

Experten sehen als Hauptursachen für Immobilienblasen vor allem zwei Faktoren:

Fiskalinduziert (= vom Staat herbeigeführt)

Wenn Staaten versuchen den Immobilienmarkt mit Maßnahmen zu regulieren, kann das Angebot-Nachfrage-Verhältnis verrutschen.

Wenn Staaten versuchen den Immobilienmarkt mit Maßnahmen zu regulieren, kann das Angebot-Nachfrage-Verhältnis verrutschen.

Kreditinduziert (= von Banken herbeigeführt)

Vergeben Banken viele Immobilienkredite, ohne die Bonität von Kreditnehmern genau zu prüfen, spricht man von einer kreditinduzierten Immobilienblase. Dieses Szenario ereignete sich 2008 während der Finanzkrise in den USA.

Vergeben Banken viele Immobilienkredite, ohne die Bonität von Kreditnehmern genau zu prüfen, spricht man von einer kreditinduzierten Immobilienblase. Dieses Szenario ereignete sich 2008 während der Finanzkrise in den USA.

Wann platzt eine Immobilienblase?

Irgendwann ist ein Maximum an Immobilienpreisen erreicht. In Folge fallen die Preise schnell und viele Menschen hören gleichzeitig auf ihr Geld in Immobilien zu investieren. Das heißt: Die Nachfrage nach Immobilien sinkt. Es gibt demnach mehr Angebot als Nachfrage. Zudem gibt es noch andere Gründe, wie beispielsweise:

Menschen sind nicht mehr bereit die hohen Kaufpreise zu zahlen. Demnach wird auf sinkende Preise gewartet.

Es wird mehr Wohnraum gebaut und das verringert die Nachfrage.

Zinsen steigen – weniger Menschen nehmen einen Immobilien-Kredit auf, da sie es sich nicht leisten können.

Kreditnehmer können ihre Kredite nicht mehr begleichen und sind gezwungen ihre Immobilie zu verkaufen.

Menschen bringen nicht mehr genügend Eigenkapital auf – Banken vergeben daher weniger Kredite

Achtung:

Laut dem Empirica-Blasenindex wachsen in 311 von 401 Landkreisen die Kaupreise und Mieten nicht mehr im Gleichklang. Das heißt: Die Blasengefahr ist hoch – besonders in Metropolen und Speckgürteln. Folgen einer platzenden Immobilienblase

Kommt es zum Platzen der Immobilienblase, trifft das nicht alle gleich. Hausbesitzer, die ihr Eigenheim bereits abbezahlt haben und nicht verkaufen müssen, haben voraussichtlich nichts zu befürchten. Menschen, die ihr Haus hingegen verkaufen möchten, müssen mit Verlusten rechnen – vor allem wenn die Immobilie bereits überteuert gekauft wurde.

Anschlussfinanzierungen könnten viel teurer werden, weil Banken Immobilien niedriger bewerten. Die Folge wäre, dass Kreditnehmer die Zinsen nicht mehr zahlen können und die Immobilie im schlimmsten Fall mit Verlusten verkaufen müssen.

Kauft man in Zeiten von Immobilienblasen eine Immobilie, könnte eine Wertsteigerung in Zukunft ausbleiben.

Ausführlichere Informationen über das Thema Immobilienfinanzierung finden Sie in den Artikeln Immobilienfinanzierung und Immobilienkredit

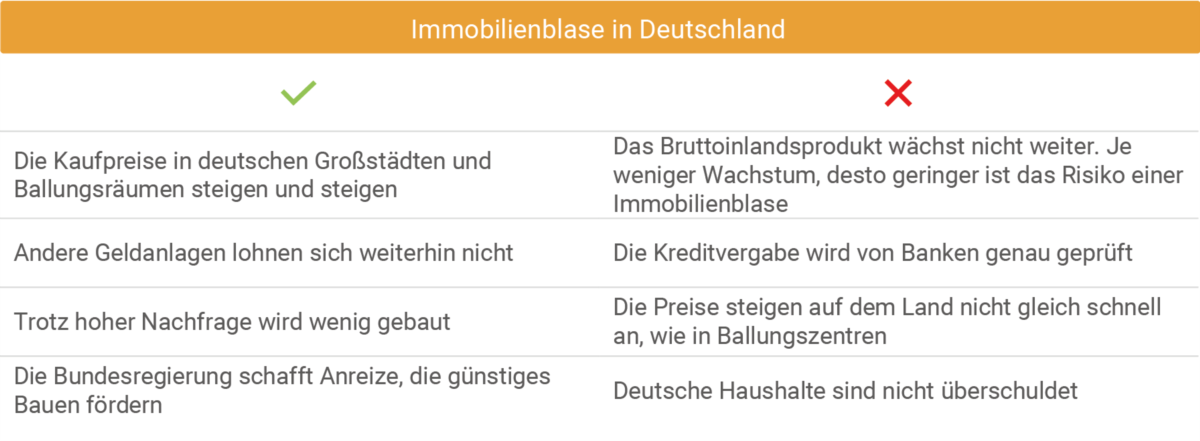

Immobilienblase in Deutschland

Ob es eine Immobilienblase in Deutschland gibt, ist umstritten. Die Meinungen der Experten gehen auseinander. Einerseits existieren bereits Blasen-Faktoren, wie kontinuierlich steigende Preise und Überbewertung. Andererseits geschieht diese Preisentwicklung vor allem in Metropolregionen. In Kleinstädten und im ländlichen Raum sind die Preise aber weiterhin solide. Man könnte also sagen:

Auf Gesamt-Deutschland gesehen gibt es noch keine Immobilienblase, in angespannten Ballungszentren jedoch schon.

Immobilienblase – Gründe für und dagegen

Wo gibt es die höchsten Immobilienpreise?

Der Blasenindex von Empirica bewertet die sieben größten Städte Deutschlands (München, Hamburg, Berlin, Düsseldorf, Stuttgart, Frankfurt am Main) mit einem hohen Blasenrisiko. Einzige Ausnahme: Köln – hier wird viel weniger gebaut als in den anderen Städten.

In den großen Metropolen stiegen die Kaufpreise in den letzten Jahren rasant an. Die Folge: Immer weniger Menschen, können sich Eigentum leisten. Anders sieht es auf dem Land aus. Die Preise steigen hier nur mäßig an.

Wo gibt es die niedrigsten Immobilienpreise?

In Kleinstädten und ländlicheren Regionen steigen die Kaufpreise langsamer. In manchen Gegenden fielen sie sogar leicht ab – vor allem im östlichen Raum, beziehungsweise im Saarland.

Die Europäische Zentralbank (EZB) kritisiert in ihrem Finanzstabilitätsbericht die steigenden Immobilienpreise in Deutschland. Die schnell steigenden Preise (die höchste Preissteigerung seit 2005) seien ein Alarmzeichen für eine Immobilienblase. Die Kreditvergabe geschehe in einigen europäischen Ländern zu locker, heißt es in dem Bericht weiter. Damit könnte die Finanzstabilität gefährdet werden.

Wann war die letzte Immobilienblase in Deutschland?

Die letzte Immobilienblase gab es in Deutschland während der 1990er Jahre. Genauer gesagt zwischen 1999 und 2002. Damals sollten – vor allem in den neuen Bundesländern – neue Geschäftsräume und Mehrfamilienhäuser gebaut werden. Die Bundesregierung förderte dies auch. Die Nachfrage danach blieb jedoch aus und somit kam es zu Leerständen. Die Investoren konnten ihre Kredite daraufhin nicht zurückzahlen. Betroffen waren: Private Anleger, Baufirmen und auch Banken.

Wie entwickeln sich die Immobilienpreise?

Der Trend nach oben setzt sich vermutlich fort. Die Corona-Pandemie hat außerdem maßgeblich dazu beigetragen. Mehr Menschen sehnten sich während dieser Zeit nach den eigenen vier Wänden und investierten in Immobilien. Durch niedrige Zinsen wird der Immobilienkauf weiterhin attraktiv bleiben. Andere Stimmen sehen in den kommenden Jahren ein Abflachen des Immobilienmarkts. Hervorgerufen durch politische Regulierung und demographischen Wandel.

Laut Experten steigen die Preise in Großstädten auch in den nächsten Jahren – aber langsamer als bisher. Die Deutsche Bank vermutet in einer Studie ein Abflachen des Immobilien-Booms – prognostiziert bis Ende 2024. Der Immobilienmarkt in Deutschland sei zwar weiterhin stabil, verliere in Zukunft durch Marktregulierungen aber an Attraktivität.

Immobilienblase München

München ist bekannt dafür teuer zu sein – die Immobilienpreise bestätigen dies auch. München hat ein sehr hohes Blasenrisiko. Das geht aus dem Immobilienpreisindex von UBS hervor. Der Zuzug und der wirtschaftliche Erfolg sind verantwortlich für die sehr hohen Immobilienpreise. Denn beispielsweise braucht mittlerweile ein hochqualifizierter Angestellter neun Jahresgehälter, um sich eine Eigentumswohnung mit 60 Quadratmeter leisten zu können. Der Trend scheint sich fortzusetzen.

Immobilienblase Berlin

Die Kaufpreise werden in Berlin vermutlich weiterhin nach oben gehen. Da Berlin immer weiterwächst und zur internationalen Metropole wird, bleibt die Nachfrage nach Wohnraum hoch, sagen Experten. Durch staatliche Regulierungen dürften die Mieten in Berlin konstant bleiben. Auch im Berliner Umland wachsen die Kaufpreise stetig an.

In Berlin wird die Nachfrage nach Wohnraum auch deshalb hoch bleiben, weil es eine große Gründerszene gibt und daher viele Wohnungen gebraucht werden – vor allem in angesagten Stadtvierteln.

Überbewertung in Deutschland

In vielen Städten Deutschlands haben die Immobilienpreise ein sehr hohes Niveau erreicht. München und Hamburg sind laut dem Wohnatlas der Postbank mittlerweile so teuer, dass eine Eigentumswohnung erst nach 30 bis 40 Jahren abbezahlt ist. Zum Vergleich: Der bundesweite Durchschnitt liegt bei 24 Jahren. Als Faustregel galt lange Zeit ein Grenzwert von 25 Jahren. In ländlicheren Gegenden beziehungsweise in Gegenden mit wenig Infrastruktur sind die Preise hingegen noch moderater.

Hinweis:

Man kann den groben Wert einer Immobilie mit dem sogenannten „Vervielfältiger“ ermitteln. Dabei wird der Kaufpreis durch die Jahreskaltmiete dividiert. Das Ergebnis zeigt, wie viele Jahreskaltmieten notwendig sind, um den Kaufpreis zu refinanzieren. Laut der Deutschen Bundesbank seien die Immobilienpreise in deutschen Metropolen 30 Prozent zu teuer. Finanzmathematiker Andreas Beck sieht das ähnlich und nennt unter anderem drei Gründe, warum ein Immobilien-Investment zum jetzigen Zeitpunkt sehr riskant sei:

Die Mietrenditen stehen nicht mehr im Verhältnis zu den Kaufpreisen

Die niedrigen Zinsen ermöglichen erst dieses ungleiche Verhältnis

Demographischer Wandel – die Nachfrage nach Wohnraum soll ab 2025 wieder sinken (niedrige Geburtenrate)

Immobilienblase im Ausland

Immobilienblase in den USA

Ende der 1990er Jahre war in den USA ein Haus leistbar. Denn wegen lockeren Kreditvergaben und niedrigen Zinsen konnten sich auch einkommensschwache Haushalte eine Immobilie leisten. Die steigende Nachfrage ließ die Kaufpreise in die Höhe treiben. Um weiterhin günstige Kredite zu vergeben, mussten Banken selbst Kredite aufnehmen. 2007 fiel das System schließlich in sich zusammen – Hausbesitzer konnten ihre Schulden nicht mehr zurückzahlen, Banken ebenso nicht. Die Nachfrage nach Immobilien sank rapide und führte zu niedrigen Preisen. Zahlreiche US-Amerikanische Banken gingen bankrott. Die geplatzte Immobilienblase wirkte sich auf der gesamten Welt aus. Auch viele deutsche Banken bekamen Schwierigkeiten, da sie bei US-Banken „faule Wertpapiere“ gekauft hatten.

Immobilienblase in Spanien

In vielen Teilen Europas steigen die Immobilienpreise in die Höhe – das Blasenrisiko wächst somit auch. Die Vergangenheit zeigt: Wenn die Blase platzt, droht der wirtschaftliche Kollaps. So wie es sich 2008 in Spanien ereignet hat.

In Spanien wurden damals Millionen Häuser und Wohnungen gebaut – die meisten als Wertanlagen. Als die Blase platzte, brach die Nachfrage nach den Immobilien ein. Die Folge waren Zwangsversteigerungen, Arbeitslosigkeit und lange Verschuldungen – die bis heute andauern. Außerdem stehen viele der gebauten Wohnanlagen in schwer erreichbaren Gegenden und sind nach wie vor unbewohnt.

Immobilienblase in den Niederlanden

In den Niederlanden ist es üblich ein Eigenheim zu besitzen. Leichte Kreditvergaben und die steuerliche Absetzung der Zinsen, wurden vom Staat lange Zeit gefördert. Doch dann platzte auch hier die Immobilienblase. Das Ergebnis war: Sehr viele Niederländer haben sich mit Hypothekenkrediten hoch verschuldet. Viele überschuldete Hausbesitzer mussten verlustbringend verkaufen, oder es kam zu Zwangsversteigerungen. In den Niederlanden bezeichnet man dieses Szenario bildlich als: „Haus unter Wasser“.

Immobilienblase – Immobilien einfach erklärt

Was ist eine Immobilienblase?

Eine Immobilienblase beschreibt das Phänomen eines aufgeblähten Immobilienmarktes. Angebot und Nachfrage stimmen nicht mehr überein. Da die Nachfrage viel höher ist als das bestehende Angebot, kommt es zu Überbewertungen. Haben die Kaufpreise einen Höhepunkt erreicht, droht die Blase zu platzen – Preise würden daraufhin schnell fallen. Das könnte fatale Folgen für Hausbesitzer haben.

Weiterlesen: Was ist eine Immobilienblase?

Weiterlesen: Was ist eine Immobilienblase?

Wann kommt die Immobilienblase in Deutschland?

Experten sind sich uneinig, ob eine Immobilienblase in Deutschland bereits existiert. Einerseits steigen die Kaufpreise für Wohnungen und Häuser Jahr für Jahr und Immobilien sind teilweise überwertet. Andererseits vergeben deutsche Banken keine leichtfertigen Kredite. Die Bonität der Kreditnehmer wird genau geprüft – das spricht gegen eine Immobilienblase in Deutschland.

Weiterlesen: Immobilienblase – Deutschland

Weiterlesen: Immobilienblase – Deutschland

Sind Immobilien in Deutschland überbewertet?

Je nach Lage unterschiedlich. Man kann aber festhalten, dass Immobilienpreise seit 2005 kontinuierlich steigen. In einigen Großstädten haben Immobilien astronomische Preise erreicht und sind kaum noch finanzierbar. In ländlicheren Gegenden steigen die Preise auch, aber moderater. Mit dem Vervielfältiger lässt sich der Wert der Immobilie berechnen.

Weiterlesen: Überbewertung in Deutschland?

Weiterlesen: Überbewertung in Deutschland?

Wann war die letzte Immobilienblase in Deutschland?

Die letzte Immobilienblase gab es in Deutschland während der 90er Jahre. Damals sollten – mit Förderungen der Bundesregierung – neue Geschäftsräume und Mehrfamilienhäuser gebaut werden. Geplant waren die Immobilien vor allem in den neuen Bundesländern. Die Nachfrage blieb jedoch aus und die Investoren konnten ihre Kredite nicht mehr zurückzahlen. Betroffen waren unter anderem private Anleger, Baufirmen und Banken.

Weiterlesen: Wann war die letzte Immobilienblase in Deutschland

Weiterlesen: Wann war die letzte Immobilienblase in Deutschland

Wie lange steigen die Preise für Immobilien noch?

Auch hier gehen die Meinungen auseinander. Einige Experten prognostizieren weiter steigende Preise und begründen das mit den anhaltend niedrigen Zinsen. Die Corona-Pandemie hat auch gezeigt, dass ich sich viele nach Eigentum sehnen. Andere Stimmen sagen, dass der Boom abflacht. Gründe seien Markregulierungen und weniger Nachfrage aufgrund demographischen Wandels.

Weiterlesen: Wie entwickeln sich Immobilienpreise 2021?

Weiterlesen: Wie entwickeln sich Immobilienpreise 2021?