© Adobe Stock | Rawf8

© Adobe Stock | Rawf8

Neben dem Arbeitsentgelt können Arbeitgeber Mitarbeitern Sachzuwendungen gewähren. Etwa Gutscheine, Fahrtkostenzuschüsse, Dienstwagen oder Gesundheitskurse. Für Arbeitnehmer handelt es sich dabei zwar um nichtfinanzielle Einnahmen. Unter bestimmten Voraussetzungen sind diese für sie aber steuerfrei.

Definition von Sachzuwendungen

Eine Sachzuwendung ist eine nicht finanzielle Leistung, die der Arbeitgeber Mitarbeitern zusätzlich zum Arbeitsentgelt gewähren kann. Bei einer Sachzuwendung kann es sich etwa um einen Gutschein, eine Ware oder eine Dienstleistung handeln.

Voraussetzung für eine Sachzuwendung ist, dass der Arbeitnehmer nicht verlangen kann, stattdessen eine Geldzahlung zu erhalten. Auch liegt keine Sachzuwendung vor, wenn sie durch Entgeltumwandlung zustande kommt.

Hinweis:

Aus Sicht des Arbeitnehmers spricht man nicht von Sachzuwendung, sondern von Sachbezug. Die Begriffe beziehen sich allerdings auf dasselbe und werden in der Praxis oft synonym gebraucht. Grundsätzlich handelt es sich für einen Arbeitnehmer bei einem Sachbezug um eine Einnahme im Sinne des Einkommenssteuergesetzes (§ 8 EstG).

Die Leistung besteht dabei aber nicht in Geld, sondern in einem geldwerten Vorteil. Das ist ein steuerrechtlicher Begriff, der den Geldbetrag meint, den der Arbeitnehmer üblicherweise zahlen müsste, um die Sache oder Dienstleistung selbst zu erwerben.

Ein geldwerter Vorteil ist grundsätzlich steuerpflichtig. Dabei hat der jeweilige Wert eines Sachbezugs ermittelt zu werden (Sachbezugswert). Allerdings gibt es verschiedene Ausnahmeregelungen und Freigrenzen, weshalb unter bestimmten Voraussetzungen keine oder geringere Steuern und Sozialabgaben zu leisten sind.

Sachzuwendungen können entgeltlich oder unentgeltlich erfolgen:

Die Leistung besteht dabei aber nicht in Geld, sondern in einem geldwerten Vorteil. Das ist ein steuerrechtlicher Begriff, der den Geldbetrag meint, den der Arbeitnehmer üblicherweise zahlen müsste, um die Sache oder Dienstleistung selbst zu erwerben.

Ein geldwerter Vorteil ist grundsätzlich steuerpflichtig. Dabei hat der jeweilige Wert eines Sachbezugs ermittelt zu werden (Sachbezugswert). Allerdings gibt es verschiedene Ausnahmeregelungen und Freigrenzen, weshalb unter bestimmten Voraussetzungen keine oder geringere Steuern und Sozialabgaben zu leisten sind.

Sachzuwendungen können entgeltlich oder unentgeltlich erfolgen:

Entgeltlich: Die Sachzuwendung ist neben dem Arbeitsentgelt Teil der Vergütung für geleistete Arbeit. In diesem Fall ist die Sachzuwendung vereinbarungspflichtig und muss im Interesse des Arbeitnehmers sein (§ 107 Abs. 2 GewO). Zudem unterliegt die Sachzuwendung in diesem Fall nach § 1 Abs. 1 Nr. 1 UStG der Umsatzsteuer.

Unentgeltlich: Die Sachzuwendung erfolgt als zusätzliche Leistung und ist nicht an die Arbeitsleistung des Arbeitnehmers geknüpft.

Hinweis:

Eine Sachzuwendung kann der Arbeitgeber zu einzelnen Anlässen oder als Teil des laufenden Arbeitslohns gewähren. Vorteile von Sachzuwendungen

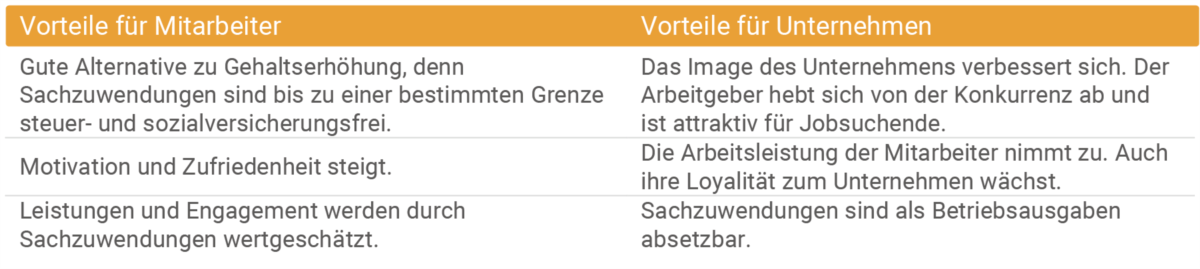

Sachzuwendungen können sowohl für Arbeitgeber als auch für Arbeitnehmer verschiedene Vorteile haben. Einige werden in folgender Tabelle dargestellt:

Sachbezug versus Geldleistung

Geldgeschenke sind wie das Gehalt zu versteuern. Auch ist die volle Sozialversicherung darauf zu zahlen. Deshalb ist es wichtig, Sachbezüge und Geldleistungen voneinander zu unterscheiden. Eine entsprechende Abgrenzung findet sich seit 2020 unter § 8 EstG. Demnach sind folgende Leistungen Geldleistungen und keine Sachbezüge:

Nachträgliche Kostenerstattungen

Zweckgebundene Geldleistungen

Geldsurrogate

Vorteile, die auf einen Geldbetrag lauten

Hinweis:

Eine Ausnahme besteht bei Gutscheinen, die nur gegen Waren oder Dienstleistung eingetauscht werden können. Etwa Tankgutscheine, Warengutscheine oder Kinogutscheine. Diese zählen als Sachbezüge, sofern sie eine von mehreren Kriterien des Zahlungsdienstaufsichtsgesetzes (ZAG) erfüllen. Nach § 2 Abs. 1 Nr. 10 ZAG müssen die Gutscheine sich entweder auf bestimmte Dienstleister beziehen (z. B. Einzelhandelskette) oder auf ein bestimmtes Produkt (z. B. Benzin) oder auf bestimmte soziale oder steuerliche Zwecke (Zweckkarte wie Essensgutschein). Anspruch auf Sachbezug

Ob Anspruch auf einen Sachbezug besteht, hängt grundsätzlich davon ab, ob es sich um eine zwischen Arbeitgeber und Arbeitnehmer vereinbarte Leistung handelt. Gibt es etwa eine entsprechende Klausel im Arbeitsvertrag, hat der Arbeitnehmer rechtlichen Anspruch darauf.

Handelt es sich hingegen um eine freiwillige Leistung des Arbeitgebers, haben Arbeitnehmer in der Regel keinen Anspruch auf einen Sachbezug. Eine Ausnahme kann durch betriebliche Übung oder den Gleichbehandlungsgrundsatz bestehen:

Betriebliche Übung: Ein Arbeitnehmer erhält seit Jahren einen Sachbezug, etwa monatliche Tankgutscheine. Durch die wiederholte Gewährung kann ein rechtlicher Anspruch darauf entstehen.

Gleichbehandlungsgrundsatz: Erhalten alle Mitarbeiter einen bestimmte Sachbezug, dürfen nicht einzelne davon ausgeschlossen werden. Es sei denn, es gibt sachliche Gründe dafür.

Hinweis:

Hat ein Arbeitnehmer Anspruch auf einen Sachbezug, den ihm der Arbeitgeber vorenthalten möchte, lohnt sich ein Termin bei einem Anwalt für Arbeitsrecht Dieser hat die notwendige Expertise, um den Anspruch zu prüfen und diesen gegebenenfalls außergerichtlich oder gerichtlich durchzusetzen. Jetzt Experten zum Thema "Arbeitsrecht" in Ihrer Region finden

Beispiele für Sachzuwendungen

Sachzuwendungen können in verschiedenen Formen auftreten. Beispiele dafür sind die folgenden:

Dienstwagen

Gutschein

Fahrtkostenzuschuss

Jobticket (vom Arbeitgeber gezahlte Fahrkarten) für öffentlichen Nahverkehr

Parkplatz

Unterkunft

Verpflegung

Dienstfahrrad

Beiträge für Kinderbetreuung

Laptop oder Smartphone

Ersatz von Reisekosten bei Dienstreisen

Nutzung von Sportanlagen

Handykosten

Wohnung

Betriebliche Krankenversicherung

Gesundheitskurse

Von Unternehmen produzierte Waren oder Dienstleistungen

Aufmerksamkeiten (Geschenke zu besonderem Anlass)

Sachbezugswert

Erhalten Arbeitnehmer Sachbezüge, orientiert sich der geldwerte Vorteil am jeweiligen Sachbezugswert. Dabei gibt es amtliche Sachbezugswerte, die in ihrer Höhe fix festgelegt sind. Alle anderen Sachbezugswerte orientieren sich an der Höhe der üblichen Verkaufspreise am Abgabeort.

Hinweis:

Zu amtlichen Sachbezugswerten gehören etwa jene für Unterkunft, Verpflegung und Wohnung (§ 2 SvEV). Sachbezugswert: Verpflegung

Bekommt ein Arbeitnehmer an Arbeitstagen Verpflegung, so beträgt der Sachbezugswert gemäß § 2 SvEV monatlich 288 Euro (Stand 2023). Da der Arbeitnehmer nicht jeden Tag arbeitet, ist der Sachbezugswert anteilig zu berechnen:

Ist die Verpflegung frei, entspricht der Sachbezugswert exakt dem geldwerten Vorteil. Besteht etwa die Möglichkeit, in der Kantine um 1 Euro zu Abend zu essen, liegt der geldwerte Vorteil für das Abendessen hingegen bei 2,80 Euro.

Geldwerter Vorteil bei Dienstwagen

Ob bei der Überlassung eines Dienstwagens dem Arbeitnehmer ein geldwerter Vorteil zufließt, hängt davon ab, ob er diesen ausschließlich dienstlich oder auch privat nutzt.

Kein geldwerter Vorteil ist anzusetzen, wenn der Arbeitnehmer den Dienstwagen nur für berufliche Fahrten nutzen darf. Das gilt ebenso, wenn der Arbeitnehmer das Fahrzeug für Fahrten zwischen Wohnung und Arbeitsstätte oder zwischen Wohnung und Einsatzstelle verwenden darf.

Darf der Arbeitnehmer den Dienstwagen auch für private Zwecke nutzen, fließt ihm ein geldwerter Vorteil zu. Dieser kann auf zwei verschiedene Arten ermittelt werden:

Fahrtenbuchmethode

Listenpreismethode (1-Prozent-Methode)

Steuern und Sozialabgaben bei Sachzuwendungen

Der geldwerte Vorteil von Sachbezügen ist grundsätzlich steuerpflichtig. Allerdings können Arbeitnehmer Sachbezüge steuerfrei oder steuerlich begünstigt erhalten, denn es gibt

Sachbezüge mit Steuerfreiheit.

Freibeträge bei bestimmten Sachbezügen.

Freigrenzen.

Hinweis:

Der Arbeitgeber dokumentiert alle Sachbezüge und gibt den geldwerten Vorteil in der jährlichen Lohnsteuerbescheinigung des Arbeitnehmers an. Steuerfreie Sachbezüge

Es gibt Sachbezüge, bei denen die Steuer auf den geldwerten Vorteil ganz entfällt. Das trifft etwa auf folgende zu:

Überlassung eines Dienstfahrrads (steuer- und sozialabgabenfrei bis 2030) (§ 3 Abs. 37 EStG).

Laptop oder Smartphone, solange die Sachleistung Eigentum des Unternehmens bleibt (§ 3 Abs. 45 EStG).

Weiterbildung

Getränke und Genussmittel wie Getränke, Obst und Snacks (R 19.6 LStR)

ÖPNV-Tickets

Berufskleidung (§ 3 Abs. 31 EStG).

Kinderbetreuung von nicht schulpflichtigen Kindern (§ 3 Abs. 33 EStG)

Freibeträge bei Sachbezügen

Es gibt verschiedene Freibeträge bei Sachbezügen.

1) Rabattfreibetrag: Der Freibetrag gilt für vom Arbeitgeber hergestellte oder vertriebene Waren oder Dienstleistungen, deren Ziel nicht vorrangig die Arbeitnehmer sind. Geldwerte Vorteile, die sich daraus für Arbeitnehmer ergeben, sind bis zu einer Höhe von 1080 Euro im Kalenderjahr steuerfrei. Der geldwerte Vorteil orientiert sich am üblichen Verkaufspreis am Abgabeort abzüglich von 4 Prozent (§ 8 Abs. 3 EstG).

2) Gesundheitskurse: Gesundheitskurse, die die Gesundheit im Betrieb fördern und Krankheitsrisiken vermindern sollen, sind bis zu einer Höhe von 600 Euro jährlich steuer- und sozialversicherungsfrei (§ 3 Abs. 34 EStG). Dazu können beispielsweise anerkannte Yoga- oder Sportkurse, Ernährungskurse, Physiotherapie sowie Stressbewältigungskurse gehören.

3) Betriebsveranstaltung: Für Betriebsveranstaltungen gilt 2-mal im Jahr ein Freibetrag von 110 Euro pro Mitarbeiter.

Hinweis:

Überschreitet ein Sachbezugswert einen Freibetrag, dann ist nur der darüber hinausgehende Betrag steuer- und sozialabgabenpflichtig. Freigrenze bei Sachbezügen

Beträgt der geldwerte Vorteil eines Sachbezugs höchstens 50 Euro, ist dieser steuer- und sozialabgabenfrei (§ 8 Abs. 2 Satz 11 EstG).

Erhält ein Arbeitnehmer mehrere Sachbezüge in einem Monat, werden deren geldwerten Vorteile zusammengerechnet. Überschreitet der gemeinsame geldwerte Vorteil die Freigrenze von 50 Euro, sind auf den gesamten Betrag Steuern und Sozialabgaben zu leisten. Der Arbeitgeber hat allerdings die Möglichkeit, manche Sachzuwendungen pauschal zu versteuern, damit der geldwerte Vorteil anderer Sachbezüge die Freigrenze nicht überschreitet.

Hinweis:

Nicht ausgeschöpfte Freigrenzen können nicht in anderen Monat übertragen werden. Voraussetzung für die Freigrenze ist, dass der Sachbezug zusätzlich zum geschuldeten Arbeitsentgelt erfolgt. Das ist dann der Fall, wenn

er nicht auf den Entgeltanspruch angerechnet wird.

das Arbeitsentgelt nicht aufgrund des Sachbezugs geringer ist.

der Wegfall des Sachbezugs nicht das Arbeitsentgelt erhöht.

der Arbeitgeber den Sachbezug nicht anstelle einer bereits festgelegten Entgelterhöhung gewährt.

Hinweis:

Die Höhe der Freigrenze ist bei allen Mitarbeitern gleich, unabhängig davon, ob sie in Vollzeit oder in Teilzeit arbeiten oder einer geringfügigen Beschäftigung nachgehen.

Bis Ende 2021 galt eine Freigrenze von 44 Euro. Seit 2022 beträgt die Freigrenze 50 Euro. Freigrenze bei Aufmerksamkeiten

Der Arbeitgeber hat die Möglichkeit, Arbeitnehmern zum Anlass eines besonderen persönlichen Ereignisses steuerfreie Sachzuwendungen zu schenken (R 19.6 LStR). Die Freigrenze liegt dabei bei 60 Euro. Zu zulässigen Anlässen zählen berufliche wie auch private Ereignisse. Zum Beispiel die folgenden:

betriebliches Jubiläum

Geburtstag

Hochzeit

Beförderung

Renteneintritt

Geburt oder Taufe eines Kindes

Bestandene Prüfung

Hinweis:

Die 60-Euro-Freigrenze hat keinen Monatsbezug und kann in einem Kalendermonat auch gleichzeitig mit der 50-Euro-Freigrenze ausgeschöpft werden, ohne dass es zu einem Verlust der Steuerfreiheit kommt. Sachzuwendungen: pauschale Versteuerung

Bei Überschreiten der Freigrenze werden Sachbezüge insgesamt steuer- und abgabenpflichtig. Das ist mit dem individuellen Steuersatz des Arbeitnehmers möglich. Der Arbeitgeber kann auf Sachzuwendungen aber auch einen Pauschalsteuersatz von 30 Prozent anwenden. Die pauschale Versteuerung ist nur zulässig, solange die Aufwendungen pro Mitarbeiter und Wirtschaftsjahr einen Betrag von 10.000 Euro nicht übersteigen.

Hinweis:

Entscheidet sich der Arbeitgeber für eine pauschale Versteuerung, muss diese grundsätzlich für alle Sachzuwendungen innerhalb eines Wirtschaftsjahres gelten. Er kann also nicht auf einzelne Zuwendungen den individuellen Steuersatz anwenden. Für manche Sachzuwendungen gibt es gesetzliche Regelungen, die einen geringeren Pauschalsteuersatz vorsehen. Das betrifft etwa die folgenden:

Fahrtkostenzuschuss mit einem Steuersatz von 15 Prozent (§ 40 Abs. 2 EstG)

Verpflegung mit einem Steuersatz von 25 Prozent (§ 40 Abs. 2 EstG)

Internetnutzung mit einem Steuersatz von 25 Prozent (§ 40 Abs. 2 EstG)

Übereignung eines betrieblichen Fahrrads mit einem Steuersatz von 25 Prozent (§ 40 Abs. 2 EstG)

Hinweis:

Wählt der Arbeitgeber eine pauschale Lohnsteuer, hat er diese zu übernehmen. Für den Arbeitnehmer zählen die entsprechenden Sachbezüge dann nicht zu den Einkünften und müssen somit nicht steuerlich erfasst werden (§ 37b EStG, § 40 Abs. 3 EstG). Sozialabgaben

Auf geldwerte Vorteile haben Arbeitnehmer Sozialabgaben zu leisten. Das betrifft grundsätzlich alle Sachbezüge, die Freigrenzen bzw. Freibeträge überschreiten. Auch Sachbezüge, deren Besteuerung der Arbeitgeber übernimmt.

Die Anwendung von Pauschalsteuer führt unter Umständen zu Beitragsfreiheit:

Keine Sozialabgaben fallen an, wenn der Arbeitgeber eine Pauschalbesteuerung nach § 40 Abs. 2 EstG vornimmt. Denn dann liegt kein Arbeitsentgelt im Sinne des Sozialversicherungsrechts vor.

Sozialabgaben sind hingegen schon zu leisten, wenn die Pauschalbesteuerung nach § 37b EStG erfolgt (vorausgesetzt Empfänger der Zuwendungen sind die eigenen Mitarbeiter). Der Arbeitgeber hat aber die Möglichkeit, die Beiträge zur Sozialversicherung für den Arbeitnehmer zu übernehmen.

Sachzuwendungen – Recht einfach erklärt

Was ist eine Sachzuwendung?

Eine nichtfinanzielle Leistung des Arbeitgebers an einen Mitarbeiter nennt man Sachzuwendung. Das kann etwa ein Gutschein oder eine Ware sein. Die Sachzuwendung erfolgt zusätzlich zum Arbeitsentgelt. Für Arbeitnehmer zählt der Sachbezug grundsätzlich zu den Einkünften. Allerdings gibt es steuerliche Besonderheiten.

Weiterlesen: Definition von Sachzuwendungen

Weiterlesen: Definition von Sachzuwendungen

Wer bekommt Sachbezüge?

Der Anspruch auf einen Sachbezug kann sich durch vertragliche Regelung ergeben. Ansonsten ist ein Sachbezug eine freiwillige Leistung des Arbeitgebers. Ein Anspruch kann allerdings aufgrund des Gleichbehandlungsgrundsatzes oder einer betrieblichen Übung entstehen.

Weiterlesen: Anspruch auf Sachbezug

Weiterlesen: Anspruch auf Sachbezug

Was sind Beispiele für Sachbezüge?

Sachbezüge können unterschiedliche Gesichter haben und eine Ware, ein Gutschein oder eine Dienstleistung sein. Gängig sind etwa Restaurant- oder Tankgutscheine, Dienstfahrzeuge, Verpflegung, Jobtickets, Nutzung von Sportanlagen oder Gesundheitskurse.

Weiterlesen: Beispiele für Sachzuwendungen

Weiterlesen: Beispiele für Sachzuwendungen

Wie hoch dürfen Sachzuwendungen sein?

Bis zu einer 50-Euro-Freigrenze zählen Sachbezüge nicht zu den Einnahmen des Arbeitnehmers. Beträgt der geldwerte Vorteil von monatlichen Sachbezügen mehr als 50 Euro, sind diese insgesamt steuer- und sozialabgabenpflichtig.

Weiterlesen: Freigrenze bei Sachbezügen

Weiterlesen: Freigrenze bei Sachbezügen

Wann sind Geschenke des Arbeitgebers steuerfrei?

Zu besonderen persönlichen Ereignissen eines Arbeitnehmers darf der Arbeitgeber ihm eine steuerfreie Sachzuwendung zukommen lassen. Steuerfreiheit gilt dabei bis zu einer Freigrenze von 60 Euro.

Weiterlesen: Freigrenze bei Aufmerksamkeiten

Weiterlesen: Freigrenze bei Aufmerksamkeiten