© Adobe Stock | Seventyfour

© Adobe Stock | Seventyfour

Personen zu enterben und ihnen dabei durch Verschenkung des Vermögens auch noch den Pflichtteil zu nehmen: Das verhindert das deutsche Erbrecht mit dem sogenannten Pflichtteilsergänzungsanspruch. Wann aber gibt es diesen Anspruch? Wie wird er berechnet? Dies und mehr erfahren Sie in diesem Beitrag.

Inhaltsverzeichnis

Was versteht man unter einem Pflichtteilsergänzungsanspruch?

Was heißt Pflichtteil?

Was ist die 10-Jahres-Frist?

Wer hat einen Pflichtteilsergänzungsanspruch?

Wer muss den Pflichtteilsergänzungsanspruch auszahlen?

Wann erhöht eine Schenkung den Pflichtteil?

Abschmelzung: Wie wird der Pflichtteilsergänzungsanspruch berechnet?

Mit welchem Zeitpunkt werden Schenkungen bewertet?

Welche Ausnahmen bzw. Sonderregeln gibt es?

Wie weiß eine enterbte Person, dass es eine Schenkung gab?

Muss sich der Pflichtteilsberechtigte Vorempfänge auf den Pflichtteilsergänzungsanspruch anrechnen lassen?

Wann verjährt der Pflichtteilsergänzungsanspruch?

Weitere Beiträge

Pflichtteilsergänzungsanspruch – Recht einfach erklärt

Was heißt Pflichtteil?

Was ist die 10-Jahres-Frist?

Wer hat einen Pflichtteilsergänzungsanspruch?

Wer muss den Pflichtteilsergänzungsanspruch auszahlen?

Wann erhöht eine Schenkung den Pflichtteil?

Abschmelzung: Wie wird der Pflichtteilsergänzungsanspruch berechnet?

Mit welchem Zeitpunkt werden Schenkungen bewertet?

Welche Ausnahmen bzw. Sonderregeln gibt es?

Wie weiß eine enterbte Person, dass es eine Schenkung gab?

Muss sich der Pflichtteilsberechtigte Vorempfänge auf den Pflichtteilsergänzungsanspruch anrechnen lassen?

Wann verjährt der Pflichtteilsergänzungsanspruch?

Weitere Beiträge

Pflichtteilsergänzungsanspruch – Recht einfach erklärt

Was versteht man unter einem Pflichtteilsergänzungsanspruch?

Enterbte pflichtteilsberechtigte Personen können einen Pflichtteilsergänzungsanspruch geltend machen, wenn der Erblasser zu Lebzeiten Schenkungen vorgenommen hat, die folglich die Erbmasse verkleinerten (§ 2325 BGB). Die Schenkungen müssen aber innerhalb einer gewissen Zeit vor dem Tod des Erblassers erfolgt gewesen sein.

Der Gesetzgeber möchte mit diesem Anspruch verhindern, dass Personen vollständig enterbt werden; also auch noch um ihren Pflichtteil kommen.

Exkurs: Wie könnte jemand durch lebzeitige Schenkungen vollständig enterbt werden?

Die vollständige Enterbung könnte folgendermaßen passieren:

Der Erblasser könnte theoretisch sein Vermögen verschenken und bestimmte Personen enterben. Diese könnten nun zwar theoretisch einen Pflichtteil geltend machen. Ist jedoch nichts mehr an Vermögen (Erbmasse) da, kann auch nichts an Pflichtteil ausgezahlt werden. Erfolgte die Schenkung länger als 10 Jahre vor dem Todesfall des Erblassers, dann wird die Schenkung nicht zur Erbmasse hinzugerechnet („fiktiver Nachlass“).

Nachstehend nun drei Beispiele, die eine Erbsituation ohne sowie mit Pflichtteilsergänzung beschreiben.

Beispiel:

Ohne Pflichtteilsergänzung 1:

Herr Böhm enterbt seine Tochter im Testament und seinem Sohn lässt er das gesamte Vermögen in Höhe von 400.000 Euro zukommen lassen. Er macht ihn also zum Alleinerben. Ehegattin oder andere Erbberechtigte sind nicht vorhanden.

Der enterbten Tochter steht nun der Pflichtteil, also 1/2 des gesetzlichen Erbteils zu: 100.000 Euro. Der Sohn muss ihr diesen Betrag auszahlen. Pflichtteilsergänzungsanspruch gibt es hier keinen, da es zu keiner Schenkung gekommen ist.

Ohne Pflichtteilsergänzung 2:

Angenommen der Erblasser hatte im Sinn, seine Tochter vollständig zu enterben. Dafür hat er dem Sohn schon 12 Jahre vor seinem Tod das ganze Vermögen geschenkt. Wenn nun der Erbfall eintritt, erhält die enterbte Tochter nichts. Weil zwischen Schenkungszeitpunkt und Todeszeitpunkt des Erblassers über 10 Jahre vergangen sind.

Mit Pflichtteilsergänzung:

Der Nachlass von Herrn Schneider beträgt 300.000 Euro. 5 Jahre vor seinem Tod verschenkte er an seine Tochter ein Grundstück im Wert von 200.000 Euro. Die nächsten gesetzlichen Erben sind seine 3 Töchter. Die zwei anderen Töchter enterbte er, die beschenkte Tochter setzte er als Alleinerbin ein. Nun bekommt jede enterbe Tochter folgenden Betrag an Pflichtteil ausgezahlt:

300.000 / 3 / 2 = 50.000 Euro

Zusätzlich wird noch die Schenkung mit in den Nachlass einberechnet. Die Pflichtteilsergänzung beträgt dann:

200.000 * 0,6 / 2 = 60.000 Euro

Jede enterbte Tochter bekommt somit 110.000 Euro.

Was heißt Pflichtteil?

Bestimmte Personen bekommen, wenn sie vom Erbe ausgeschlossen (enterbt) wurden, einen sogenannten Pflichtteil geltend machen. Dieser „Pflichtanteil“ macht immer die Hälfte des gesetzlichen Erbteils aus. Wird eine solche Person enterbt, bekommt sie also trotzdem noch einen beträchtlichen Anteil an der Erbschaft.

Weil dies so ist, versuchen immer wieder Erblasser, die Erbschaft vor ihrem Tod so zu verringern, dass fast nichts mehr vorhanden ist. Zum Beispiel durch Schenkungen. Mit dem Ziel (oder der Hoffnung), dass die Enterbten dann einfach nur noch wenig oder nichts bekommen. Durch den Pflichtteilsergänzungsanspruch schiebt der Gesetzgeber der Pflichtteilsumgehung aber einen gewissen Riegel vor.

Beim Pflichtteilsergänzungsanspruch sind viele wichtige Details zu beachten. Im folgenden Teil geht nun es um die sogenannte Zehnjahresfrist.

Was ist die 10-Jahres-Frist?

Wurde die Schenkung innerhalb von 10 Jahren vor dem Tod des Erblassers vollzogen, so wird die Schenkung zu einem bestimmten Prozentsatz zum Nachlass hinzugerechnet.

Verstarb der Erblasser innerhalb eines Jahres nach der Schenkung, wird die Schenkung in voller Höhe zur Erbmasse gezählt.

Mit jedem weiteren Jahr, das zwischen Schenkung und Tod verstreicht, wird die Schenkung ein Zehntel weniger berücksichtigt (§ 2325 Abs. 3 BGB).

Ist der Todeszeitpunkt 7 Jahre nach der Schenkung, wird nur mehr 30 Prozent des Schenkungswertes zur Erbmasse gerechnet.

Sind 10 Jahre verstrichen, bleibt die Schenkung unberücksichtigt. Bei Ehegatten gibt es diese 10-Jahresfrist nicht.

Hinweis:

Dieses Vorgehen wird auch als Abschmelzung bezeichnet, bei dem noch weitere wichtige Details zu beachten sind. Wer hat einen Pflichtteilsergänzungsanspruch?

Nur die Pflichtteilsberechtigten haben – im etwaigen Fall – einen Pflichtteilsergänzungsanspruch. Das heißt die Abkömmlinge des Erblassers, der hinterbliebene Ehegatte des Erblassers, sowie die Eltern des Erblassers (wenn dieser keine Kinder hat). Falls ein Abkömmling bereits verstorben ist, zum Zeitpunkt an dem die Erbschaft anfällt, dann erhalten seine Kinder den Pflichtteil.

Hinweis:

Wird ein Pflichtteilsberechtigter mit einem zu geringen Erbanteil bedacht, ist er ebenfalls pflichtteilsergänzungsberechtigt. Wer muss den Pflichtteilsergänzungsanspruch auszahlen?

Wann der Erbe leisten muss:

Der Erbe (oder die Erbengemeinschaft) ist verpflichtet, den Pflichtteil auszuzahlen. Der Pflichtteilsergänzungsanspruch muss also ebenfalls vom Erben oder der Erbengemeinschaft ausgezahlt werden.

Wann der Beschenkte leisten muss:

Unter Umständen kann der Anspruch auch gegen eine beschenkte Person geltend gemacht werden (§ 2329 BGB). Aber nur dann, falls der Erbe aus rechtlichen Gründen nicht verpflichtet ist, die Ergänzung zu zahlen und der Nachlasswert zu gering ist, um die Pflichtteilsergänzung auszuzahlen. Das heißt auch, wenn der Nachlass überschuldet ist oder eine Dürftigkeitseinrede erhoben wurde.

Die Verjährung des Anspruchs gegen einen Beschenkten ist auch mit 3 Jahren bemessen. Aber: Die Frist beginnt mit dem Tod des Erblassers zu laufen, nicht mit Ablauf des Jahres, in welchem Kenntnis über die Schenkung erlangt wurde.

Wann erhöht eine Schenkung den Pflichtteil?

Eine Schenkung ist dann „ergänzungspflichtig“, …

1) … wenn der Erblasser selbst der Schenker ist

2) … wenn die Schenkung erfolgte, als der Erblasser noch lebte (Schenkung oder Übertragung zu Lebzeiten, häufig auch als Vorweggenommene Erbfolge bezeichnet)

3) … wenn die Schenkung ohne vollwertige Gegenleistung gemacht wurde (Teilschenkungen sind also auch zu ergänzen)

4) … wenn es sich um keine Pflicht- und Anstandsschenkung (§ 2330 BGB) handelt (kleinere Geschenke z.B. Hochzeits-, Weihnachts- oder Geburtstagsgeschenke sind keine ergänzungspflichtigen Zuwendungen. Oder auch z.B. eine Schenkung, die aus sittlichen Gründen stattfindet, um den Lebensunterhalt des Beschenkten sicherzustellen etc.)

Hinweis:

Damit die Zuwendung als Schenkung gewertet wird, ist es nicht notwendig, dass sie in einer notariellen Urkunde als Schenkung benannt wird. Lesen Sie ebenfalls: Was genau ist eigentlich eine Schenkung? Abschmelzung: Wie wird der Pflichtteilsergänzungsanspruch berechnet?

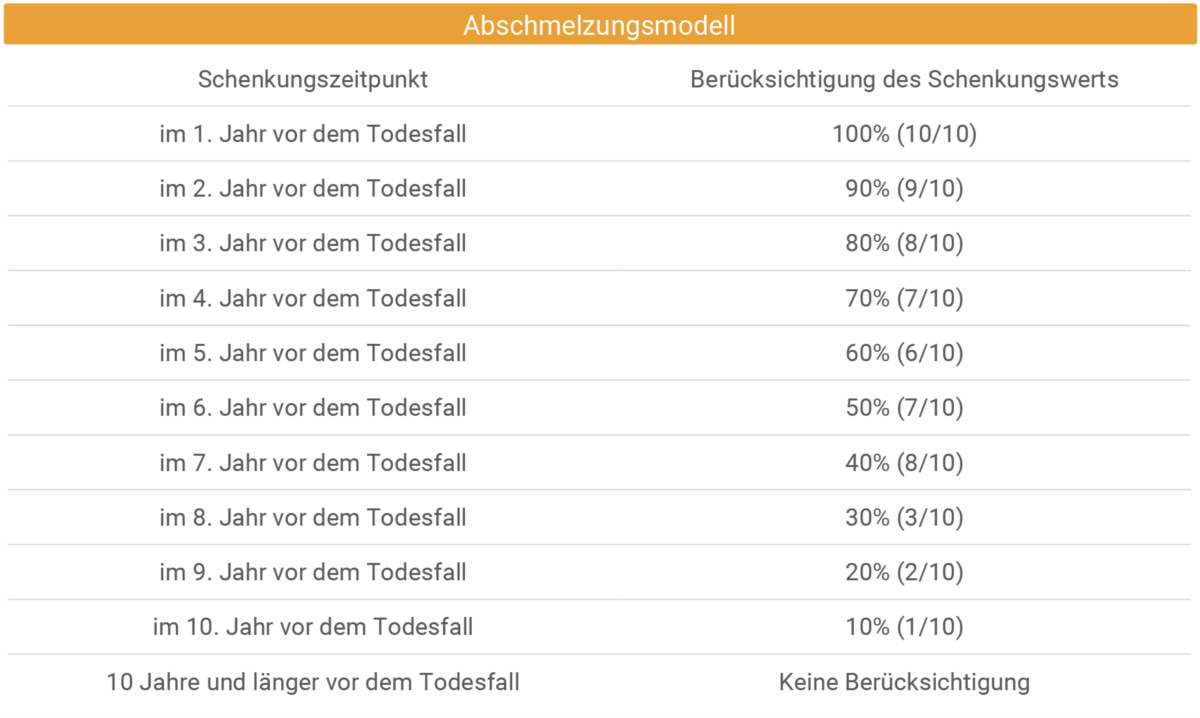

Unter Abschmelzung versteht man die Methode für die Berechnung des Pflichtteilsergänzungsanspruchs (auch „Abschmelzungsmodell“). Nach dem Abschmelzungsmodell wird die Schenkung mit jedem abgelaufenen Jahr nach dem Schenkungszeitpunkt um 10 % weniger zur Erbschaft gerechnet.

Pflichtteilsergänzungsanspruch bei Schenkungen

Die Schenkung wird innerhalb des ersten Jahres vor dem Erbfall in vollem Umfang, innerhalb jedes weiteren Jahres vor dem Erbfall um jeweils ein Zehntel weniger berücksichtigt. Sind zehn Jahre seit der Leistung des verschenkten Gegenstandes verstrichen, bleibt die Schenkung unberücksichtigt. Ist die Schenkung an den Ehegatten erfolgt, so beginnt die Frist nicht vor der Auflösung der Ehe.

Die Schenkung wird innerhalb des ersten Jahres vor dem Erbfall in vollem Umfang, innerhalb jedes weiteren Jahres vor dem Erbfall um jeweils ein Zehntel weniger berücksichtigt. Sind zehn Jahre seit der Leistung des verschenkten Gegenstandes verstrichen, bleibt die Schenkung unberücksichtigt. Ist die Schenkung an den Ehegatten erfolgt, so beginnt die Frist nicht vor der Auflösung der Ehe.

Das heißt: Ist der Todeszeitpunkt des Erblassers 11 Jahre nach der Schenkung, so wird diese gar nicht mehr zum Nachlasswert gezählt.

Ab Jahr 11 ist also nichts mehr zu ergänzen. Zum besseren Überblick eine Tabelle:

Ab Jahr 11 ist also nichts mehr zu ergänzen. Zum besseren Überblick eine Tabelle:

Mit welchem Zeitpunkt werden Schenkungen bewertet?

Was in Ansatz genommen wird, hängt von der Art der Sache ab:

Verbrauchbare Sachen: Jener Wert wird verwendet, den der Gegenstand zum Zeitpunkt der Schenkung hatte. Dazu gehören beispielsweise Geld, Wertpapiere, Aktien etc.

Andere Sachen: Jener Wert wird hergenommen, den der Gegenstand zum Zeitpunkt des Erbfalls hatte. Solche Sachen sind etwa Immobilien, Grundstücke, Unternehmensanteile etc.

Achtung:

Hatte die nicht verbrauchbare Sache zum Zeitpunkt der Schenkung jedoch weniger Wert, wird der Schenkungswert genommen. Dies nennt sich auch Niederstwertprinzip. Pflichtteilsergänzungsanspruch bei Schenkungen

"Eine verbrauchbare Sache kommt mit dem Werte in Ansatz, den sie zur Zeit der Schenkung hatte. Ein anderer Gegenstand kommt mit dem Werte in Ansatz, den er zur Zeit des Erbfalls hat; hatte er zur Zeit der Schenkung einen geringeren Wert, so wird nur dieser in Ansatz gebracht."

"Eine verbrauchbare Sache kommt mit dem Werte in Ansatz, den sie zur Zeit der Schenkung hatte. Ein anderer Gegenstand kommt mit dem Werte in Ansatz, den er zur Zeit des Erbfalls hat; hatte er zur Zeit der Schenkung einen geringeren Wert, so wird nur dieser in Ansatz gebracht."

Welche Ausnahmen bzw. Sonderregeln gibt es?

In manchen Fällen gilt das Abschmelzungsmodell nicht. Die 10-Jahres-Frist kommt also nicht zur Anwendung. Und zwar in folgenden Situationen:

1) Ehegatten

Für Ehepartner gilt die 10-Jahres-Frist nicht. Der Gesetzgeber hat damit eine Regelung eingeführt, um die Kinder zu schützen.

Beispiel:

Angenommen der Erblasser enterbt seine Kinder. Er schenkt seiner Gattin etwa 30 Jahre vor seinem Tod ein Haus. Das Haus wird in voller Höhe zum Nachlass gezählt. 2) Nießbrauchvorbehalt

Die Zehnjahresfrist beginnt ebenfalls nicht zu laufen, wenn der Schenker sich einen Nießbrauch für das Geschenk vorbehält. Damit gibt er zwar seine rechtliche Eigentümerschaft ab, bleibt aber wirtschaftlicher Eigentümer der geschenkten Sache.

Die Zehnjahresfrist beginnt ebenfalls nicht zu laufen, wenn der Schenker sich einen Nießbrauch für das Geschenk vorbehält. Damit gibt er zwar seine rechtliche Eigentümerschaft ab, bleibt aber wirtschaftlicher Eigentümer der geschenkten Sache.

Beispiel:

Der Erblasser schenkt im Rahmen einer vorweggenommen Erbfolge einem Enkel ein Haus und er trägt sich selbst einen Nießbrauch an diesem Haus ein. Verstirbt der Erblasser und sind zwischen Schenkungs- und Todeszeitpunkt schon über 10 Jahre vergangen, wird das Haus trotzdem gänzlich zur Erbschaft berücksichtigt. 3) Wohnrecht

Die Einräumung eines Wohnrechts kann unter Umständen zur Folge haben, dass die 10-Jahres-Frist zu laufen beginnt. Es kommt dabei auf die genaue Ausgestaltung des Wohnrechts an. Daher wird geraten, im Vorfeld einen Juristen für Erbrecht zu konsultieren.

Die Einräumung eines Wohnrechts kann unter Umständen zur Folge haben, dass die 10-Jahres-Frist zu laufen beginnt. Es kommt dabei auf die genaue Ausgestaltung des Wohnrechts an. Daher wird geraten, im Vorfeld einen Juristen für Erbrecht zu konsultieren.

Wie weiß eine enterbte Person, dass es eine Schenkung gab?

Häufig ist es in der Praxis für die Kinder schwierig herauszufinden, welche Geschenke der überlebende Elternteil von seinem verstorbenen Ehepartner zu Lebzeiten erhalten hat. Der überlebende Ehegatte hat als Erbe gegenüber den Pflichtteilsberechtigten, in diesem Fall den Kindern, eine sogenannte Auskunftspflicht. Ein Anwalt für Erbrecht kann hierbei unterstützen.

Jetzt Experten zum Thema "Erbrecht" in Ihrer Region finden

Auskunftsrecht:

Die Erben müssen den Pflichtteilsberechtigten ein Nachlassverzeichnis vorlegen, falls diese das verlangen. Pflichtteilsberechtigte haben sogar einen Anspruch auf ein notarielles Nachlassverzeichnis.

Wertermittlungsanspruch:

Ein Gutachter kann als Wertermittler in Anspruch genommen werden, um den Nachlass zu bewerten. Bezahlt wird der Gutachter aus dem Nachlass.

Hinweis:

Der Erblasser muss die Erbberechtigten jedoch nicht informieren, wenn er jemanden etwas schenkt. Muss sich der Pflichtteilsberechtigte Vorempfänge auf den Pflichtteilsergänzungsanspruch anrechnen lassen?

Ja, hat der Pflichtteilsberechtigte vom Erblasser lebzeitige Zuwendungen erhalten, muss er sich diese immer anrechnen lassen. Das hat zur Folge, dass sich der Ergänzungsanspruch verkleinert, möglicherweise gar zur Gänze wegfällt. Der Zeitpunkt der Übertragungen ist unerheblich; die Zehnjahresfrist gilt also nicht.

Wann verjährt der Pflichtteilsergänzungsanspruch?

Nach 3 Jahren verjährt der Pflichtteilsergänzungsanspruch. Zu laufen beginnt die Frist mit Ende des Jahres, in dem der Pflichtteilsberechtigte vom Stattfinden einer ergänzungspflichtigen Schenkung erfahren hat.

Beispiel:

Herr Müller wurde von seinem Vater enterbt. Am 11. August 2020 erfährt er, dass sein Vater seiner Mutter eine Immobilie geschenkt hat. Der Pflichtteilsergänzungsanspruch verjährt zum 31.12.2023. Geltend gemacht kann der Ergänzungsanspruch bis spätestens 30 Jahre nach Kenntnis des Erbanfalls. Ist diese Frist verstrichen, verfällt der Erbanspruch. Diese maximale Frist hat den Vorteil, dass man noch einen Anspruch geltend machen kann, wenn man erst nach Jahren von Schenkungen erfährt.

Weitere Beiträge

Pflichtteilsergänzungsanspruch – Recht einfach erklärt

Was ist ein Pflichtteilsergänzungsanspruch?

Ein Pflichtteilsberechtigter hat Anspruch auf eine Pflichtteilsergänzung, wenn er von einer lebzeitigen Schenkung des nun toten Erblassers erfährt. Erfolgte die Schenkung innerhalb von 10 Jahren vor dem Todesfall des Erblassers, wird sie zu einem bestimmten Prozentsatz im Nachlasswert berücksichtigt.

Weiterlesen. Was versteht man unter einem Pflichtteilsergänzungsanspruch?

Weiterlesen. Was versteht man unter einem Pflichtteilsergänzungsanspruch?

Was ist der Unterschied zwischen Pflichtteils- und Pflichtteilsergänzungsanspruch?

Einen Pflichtteilsanspruch gibt es für alle enterbten gesetzlichen Erben. Ein Pflichtteilsergänzungsanspruch kann dann geltend gemacht werden, wenn der Erblasser in einem bestimmten Zeitraum vor seinem Tod (innerhalb von 10 Jahren) Vermögensteile verschenkt hat.

Weiterlesen. Was versteht man unter einem Pflichtteilsergänzungsanspruch?

Weiterlesen. Was versteht man unter einem Pflichtteilsergänzungsanspruch?

Mache ich einen Pflichtteilsergänzungsanspruch gegen einen Beschenkten geltend?

Der Ergänzungsanspruch wird grundsätzlich gegen den Erben geltend gemacht. Ist jedoch der z.B. Nachlasswert zu gering (z.B. Überschuldung) oder besteht eine Dreimonatseinrede, kann auch der Beschenkte zur Auszahlung des Anspruchs herangezogen werden.

Weiterlesen. Wer muss den Pflichtteilsergänzungsanspruch auszahlen?

Weiterlesen. Wer muss den Pflichtteilsergänzungsanspruch auszahlen?

Wie hoch ist ein Pflichtteilsergänzungsanspruch?

Die Höhe des Ergänzungsanspruchs hängt davon ab, wie lange die lebzeitige Schenkung vor dem Tod des Erblassers zurückliegt. Liegt sie noch kein Jahr vor dessen Tod zurück, rechnet man sie in voller Höhe zum Nachlass dazu. Mit jedem weiteren vergangenen Jahr rechnet man sie 10 % weniger zum Nachlasswert dazu.

Weiterlesen. Abschmelzung: Wie wird der Pflichtteilsergänzungsanspruch berechnet?

Weiterlesen. Abschmelzung: Wie wird der Pflichtteilsergänzungsanspruch berechnet?

Was gilt für den Pflichtteilsergänzungsanspruch bei Ehegatten?

Bei Schenkungen zwischen Ehegatten gilt die besagte 10-Jahres-Frist nicht. Schenkt also beispielsweise der Ehegatte 20 Jahre vor seinem Tod seiner Ehegattin ein Haus und enterbt er die Kinder, so wird dieses Haus in voller Höhe zur Erbschaft hinzugezählt: Der Pflichtteil der Kinder erhöht sich dadurch.

Weiterlesen. Welche Ausnahmen bzw. Sonderregeln gibt es?

Weiterlesen. Welche Ausnahmen bzw. Sonderregeln gibt es?

Wie finde ich heraus, ob ich einen Pflichtteilsergänzungsanspruch habe?

Die Anspruchsberechtigten haben ein Auskunftsrecht gegen den Erben sowie einen Wertermittlungsanspruch. Sie können vom oder von den Erben ein Nachlassverzeichnis verlangen, ggf. auch vom Notar erstellt. Zudem können sie einen Sachverständigen hinzuziehen.

Weiterlesen. Wie weiß eine enterbte Person, dass es eine Schenkung gab?

Weiterlesen. Wie weiß eine enterbte Person, dass es eine Schenkung gab?

Wann gibt es eine Verjährung des Pflichtteilsergänzungsanspruchs?

Der Ergänzungsanspruch verjährt nach 3 Jahren. Die Frist beginnt abzulaufen am Ende des Jahres, in dem der Anspruchsberechtigte Kenntnis von der Schenkung erhalten hat.

Weiterlesen. Wann verjährt der Pflichtteilsergänzungsanspruch?

Weiterlesen. Wann verjährt der Pflichtteilsergänzungsanspruch?